Uncategorized

12 de Octubre de 2008La crisis viene en cuotas

Chilenos de sectores populares, endeudados con el retail, son los más expuestos.

El gobierno intentó trasparentar el endeudamiento de los chilenos con las casas comerciales pero los dueños del retail se opusieron. Ahora, con una crisis acercándose, seguimos con los ojos cerrados en un área muy, pero muy delicada.

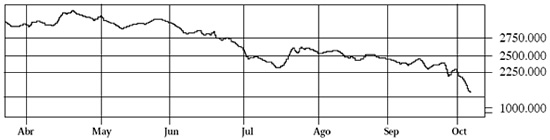

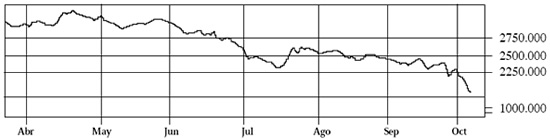

Variación de la industria del retail desde abril (fuente Bolsa de comercio de Santiago).

Los norteamericanos son magníficos para bautizar épocas y fenómenos sociales. Y ahora que su país se cae a pedazos, han usado la palabra NINJA para referirse a un personaje clave de la crisis. NINJA viene de “No incomes, no jobs, no assets”, es decir, alguien sin ingreso, sin trabajo y sin bienes. Durante los últimos años, personas con esas características recibieron fuertes préstamos hipotecarios por parte de bancos acachados con dinero. Los bancos tomaron estos créditos, hicieron sofisticados instrumentos de inversión y esparcieron la peste por el mundo.

Pero no solo ellos han hecho grandes negocios endeudando a gente que no puede pagar o que por su precariedad fácilmente puede volverse Ninja. Muchos sospechan que en Chile lo han estado haciendo a destajo los dueños del retail (La Polar, Falabella, Cencosud, D&S).

Hay datos que lo corroboran. Según la Encuesta de Presupuestos Familiares del INE, la mayoría de los hogares en Chile, salvo los más pudientes, gastan mucho más de lo que ganan. La situación más crítica la viven las familias más pobres. Un hogar tipo de este grupo percibe ingresos por 170 mil mensuales, pero gasta 300 mil. La Superintendencia de Bancos, entre tanto, afirma que la morosidad en las casas comerciales suma 830 mil millones de pesos. Según este organismo, los mayores niveles de deuda se acumulan en tiendas cuyos clientes cautivos son los de más bajos ingresos: La Polar, Lider, Johnson’s.

Es por eso que durante todo este año, el ministerio de Hacienda trabajó en un proyecto de ley cuyo objetivo era transparentar la deuda que acumulan los chilenos en las grandes tiendas. Se trataba de hacer lo que hoy, tras la hecatombe financiera de EE.UU., todos piden a gritos: regular, fiscalizar.

Porque ese sobreendeudamiento en una crisis puede ser feroz. Si al retail no le pagan, no solo pierden sus gerentes y dueños. Las AFP están entre los accionistas mayoritarios de empresas como La Polar o Falabella. Si éstas caen, caen también las acciones adquiridas por las AFP, es decir, se desvalorizan -aún más- los fondos previsionales de todos los chilenos. Por otro lado, el retail pide préstamos a los bancos. Si sus clientes dejan de pagar, la banca sufrirá también a causa de esta morosidad. Por último, el retail es un motor de la economía nacional: genera miles de empleos y es un mercado para cientos de medianas y pequeñas empresas que comercializan sus productos a través de las grandes tiendas.

Estos propósitos de transparencia, sin embargo, han chocado con la oposición del retail. De hecho, todo indica que la iniciativa de transparentar la deuda de los chilenos con las casas comerciales, está muerta.

Así lo confirmaron fuentes del ministerio de Hacienda y no lo descartaron en la Superintendencia de Bancos (que son los que han empujado esta discusión).

Ocurre que las presiones han sido feroces. Los dueños del negocio, Juan Cúneo (vicepresidente de Falabella), Pablo Alcalde (gerente general de La Polar) y Peter Hill (presidente de la Cámara de Comercio de Santiago) visitaron al ministro de Interior a comienzos de agosto para plantearle sus aprensiones. Y a comienzos de la semana pasada, el dueño de Cencosud, Horst Paulmann, lanzó una amenaza lateral pero que debe haber terminado de convencer a Hacienda de que no había que molestar a los retailers. Paulmann anunció que “probablemente reduciría su plan de expansión debido al nuevo panorama internacional”. Eso siempre es malo, pero ahora que estamos crisis, es peor todavía.

Lo que el retail defiende es su gallinita de los huevos de oro: los chilenos endeudados que se esfuerzan por cumplir con el pago mínimo y compran todo a crédito. No quieren que los bancos se metan ahí. Juan Cúneo, cerebro de la tarjeta CMR, confía a morir en el chileno C3 y D. “El chileno puede dejar de pagar el agua o la luz, pero jamás va a dejar de pagar Falabella”, se ha jactado en más de una oportunidad.

En Estados Unidos pensaban lo mismo de los deudores hipotecarios, hasta que se transformaron en Ninjas.

La falta de legislación, sin embargo, puede transformarse en algo parecido a cerrar los ojos cuando estamos al borde de un precipicio. Hoy, el tema del endeudamiento de las personas se ha vuelto un problema a nivel latinoamericano. Así está ocurriendo en México, país que en los últimos dos años, ha visto crecer la morosidad de las tarjetas de crédito en un 350 por ciento. También en Honduras, donde la Comisión Nacional de Banca y Seguros advirtió a sus asociados que “el nivel de endeudamiento con tarjetas de crédito podía crear una crisis social”.

En Chile podría estar pasando lo mismo, pero las autoridades no tienen cómo saberlo, pues el historial de endeudamiento de los clientes del retail es propiedad de estas empresas.

De todos modos, hay varios temiendo que eso ocurra en Chile. De hecho, el pasado lunes los retail fueron los que más bajaron en la Bolsa de Comercio, pues la crisis golpea a esta industria por dos frentes: sus clientes pueden dejar de consumir y al mismo tiempo, pueden dejar de pagar. Y eso para empresas como La Polar es como que les quiten el aire: un tercio de sus ingresos (34%) está vinculado a las compras en cuotas.