Nacional

16 de Octubre de 2017Cómo las isapres utilizan fallo del TC para perjudicar a casi 100 mil afiliados y a los nuevos cotizantes

El fallo del Tribunal Constitucional de 2010 resolvió que las tablas de factor de riesgo que utilizaban las Isapres para cobrarle a su afiliados, según género y edad, eran discriminatorias e inconstitucionales. Desde entonces, las tablas quedaron congeladas para los contratos vigentes. Algunos, como las personas de la tercera edad, se beneficiaron porque no les subió el valor de su plan, pero por contraparte, casi 100 mil personas están pagando más de lo que deberían por su plan de salud y muchos de ellos ni siquiera lo saben. Además, en la práctica, pese al dictamen del TC, las tablas de riesgo siguen vigentes para los nuevos afiliados o quienes se cambian de Isapre. Las mujeres, entre 15 y 40 años, aún son discriminadas y castigadas con valores muy superiores a los hombres. El Gobierno, por su parte, este año descartó enviar la reforma a las Isapres para regular estas materias y habrá que seguir esperando por soluciones. Mientras tanto, solo queda apelar a la Superintendencia de Salud.

Trinidad Ramírez (35) está casada hace siete años con Raúl Tormo (39) y tienen dos hijos, Raimundo de cuatro años y medio y Simón de siete meses. La familia vive en La Reina y atraviesa un momento económico difícil. Con las cuentas en la mano, analizaron cómo reducir sus gastos fijos. Un ítem importante de su presupuesto se iba al plan compensado que tienen en la Isapre Banmédica. Cada mes desembolsan $257 mil pesos por el grupo familiar. Al poco andar, descubrieron que el cobro que realizaba su Isapre estaba abultado. Cuando su hijo Raimundo cumplió dos años, el valor del plan debió disminuir, porque se redujo su factor de riesgo. Sin embargo, la Isapre siguió cobrando como si fuera un recién nacido. En dos años y medio, Trinidad reclama que Banmédica le cobró casi un millón adicional a lo que correspondía.

El caso de la familia Tormo Ramírez no es excepcional. En realidad, todos los afiliados al sistema privado de salud que tienen hijos que ya cumplieron dos años y se mantienen en el mismo plan desde que nació, están pagando más de lo que deberían. Lo mismo ocurre con las mujeres de más de 40 años. En el caso de ellas, el factor de riesgo, es decir, las probabilidades de enfermar o usar el sistema de salud, disminuyó al dejar de estar en edad fértil, pero el cobro por su plan se mantiene igual.

La situación no es nueva y se arrastra desde julio de 2010. Ese año, el Tribunal Constitucional (TC) falló que las tablas de factor de riesgo por edad y género, utilizadas hasta entonces por las Isapres para fijar las tarifas de los planes, eran discriminatorias contra las mujeres, los recién nacidos y la tercera edad, por lo tanto, era una medida inconstitucional.

De ahí en adelante, en teoría, las tablas quedaron congeladas, pero en realidad la normativa se aplicó sólo a las personas que ya estaban afiliadas a un plan y tenían un contrato vigente.

En lo concreto, el fallo favoreció a los afiliados que llegaban a la tercera edad, porque los precios de sus planes vigentes no subieron al cambiar de tramo etario. Pero se produjo un efecto colateral, que el TC no contempló. A las personas que les correspondía pagar menos al disminuir su factor de riesgo, como el caso de Raimundo, no se aplicó la rebaja.

-Es una patudez y un robo de las Isapres, hasta cuándo abusan. La información tampoco es clara ni transparente, no te desglosan el detalle de lo que pagas. Mucha gente no sabe esto del factor de riesgo y los tramos etarios-, reclama Trinidad.

En cifras, el plan en Banmédica de Trinidad, cobra 1,8 UF ($48.000) por niño recién nacido hasta los dos años. Después de los 2 a los 5 años, el valor baja a 0,6 UF ($16.000). Esa diferencia, que se traduce en 32 mil pesos mensuales aproximadamente, es la que no le aplicaron durante dos años y medio.

La mamá de Raimundo cree que al pagar más de lo que debieran por su hijo mayor, su familia está subvencionando a quienes no se les aumentó los planes producto del fallo adverso del TC.

-No habría problema si estuviéramos hablando de un sistema de salud solidario, pero este no es el caso, son empresas privadas que están cubriendo sus menores ingresos por ese ítem, cobrándonos más a nosotros. Las Isapres siempre se las arreglan para no perder-, dice Trinidad.

Lo que dice Trinidad en cifras se traduce así: En el 2016, según las cifras oficiales de la superintendencia, las Isapres se anotaron un incremento de 62% en sus utilidades, que se tradujo en más de 51 mil millones.

Actualmente, la única forma de adecuar el factor de riesgo es cambiarse de plan, traspasar la carga al cónyuge, o bien que el afiliado decida irse a otra Isapre o al sistema público. La otra alternativa es apelar a la Superintendencia de Salud para que se realice la adecuación del riesgo y la consiguiente rebaja en el cobro. Ese es el camino que tomará Trinidad.

Como ella, desde el 2014 hasta septiembre de 2017, son 1.542 afiliados a las Isapres que han apelado a la Superintendencia de Salud, para solicitar la rebaja por cambio de tramo de edad. En la mayoría de los casos se resolvió a favor de los afiliados: 773 personas ganaron, en 439 hubo allanamiento o acuerdo entre las partes, 149 se acogió parcialmente y solo en 81 casos se falló a favor de la Isapre.

Puede realizar el reclamo ingresando a la página de la Superintendencia de Salud aquí.

“La interpretación que se le dio al fallo en el 2010 fue congelar las tablas de factores. Poco después, se dieron cuenta que, eventualmente, perjudicaba a las personas a las cuales les correspondía la rebaja en el tramo etario. El tema se resolvió por la vía de los juicios arbitrales de la Superintendencia, -dado que la intención del TC no era perjudicar a esas personas-, se incluyó en los reclamos las rebajas de los tramos y ese es el criterio que se ha seguido hasta ahora. Cuando los casos han llegado a la Corte, la justicia ha aplicado el mismo criterio que nosotros y se han aceptado las rebajas del tramo, tomando incluso en consideración el fallo del TC”, plantea el Superintendente de Salud, Sebastián Pavlovic.

Según las últimas estimaciones de la Superintendencia de Salud, cada año son casi 100 mil afiliados que pagan más de lo que corresponde por su plan de salud.

Por ejemplo, este año 45.504 beneficiarios cumplen 2 años de edad y 47.970 beneficiarios cumplen los 5 años de edad, ambos tramos etarios donde la baja de riesgo es más significativa. Sus padres podrían apelar a la adecuación para reducir el valor de su plan.

Al respecto, el presidente de la Asociación de Isapres, Rafael Caviedes, explica que a las Isapres “no les cabe otra conducta que cumplir el fallo del TC”.

“El TC declaró que no es posible aplicar estas tablas de factores de riesgos, ya sea para aumentar o para disminuir el precio de ese beneficiario. La persona ingresa con un valor, de acuerdo a su factor de riesgo y permanece con ese mismo factor mientras esté en ese plan de salud. Las Isapres están obligadas a cumplir el fallo del TC, razón por la cual de ninguna manera puede en forma automática modificar el precio del plan de un beneficiario por la aplicación de la tabla de factores. Ello sólo lo puede hacer para fijar el precio de entrada de ese beneficiario”, sostiene Caviedes.

LETRA MUERTA PARA LOS NUEVOS CONTRATOS

Según fuentes de la Superintendencia de Salud, pese a que se resolvió que las tablas de factores son discriminatorias, muy distinta fue la interpretación del fallo en el caso de las personas que recién ingresan al sistema privado de salud o que se cambian a un plan nuevo. Para ellos, el fallo del TC, es letra muerta. En la práctica, las tablas se siguen aplicando y se discrimina en razón de la edad, género y estado de salud, más conocidas como preexistencias.

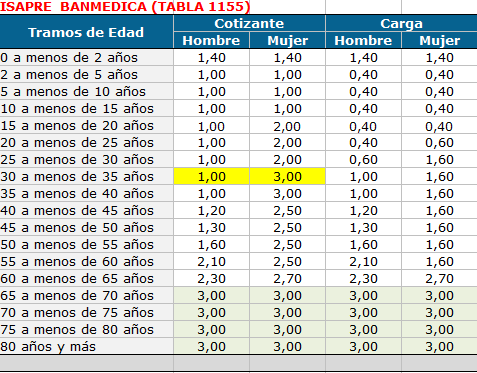

El sistema privado, por ejemplo, sigue castigando con precios más altos a las mujeres entre 15 y 40 años, por estar en edad fértil.

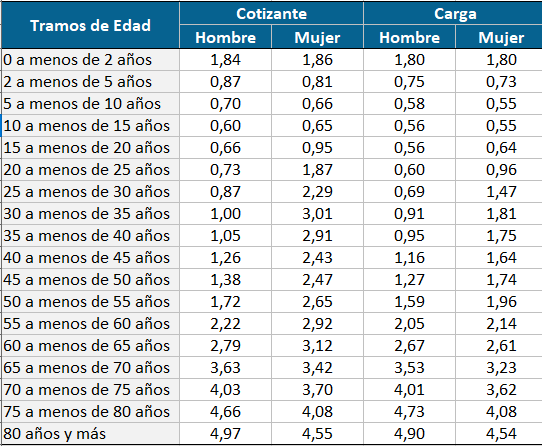

*Esta es una tabla de factores de riesgo promedio que detalla el costo en UF de los tramos etarios.

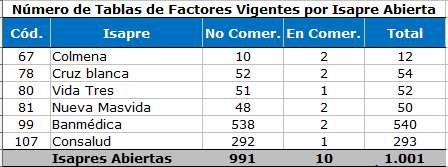

Hasta antes de la modificación a la Ley de Isapres del 2005, las aseguradoras tenían diversas tablas de riesgo en sus distintos planes. Con el cambio, se redujeron a 1 ó 2, que son las que están en comercialización actualmente. La diferencia principal para optar por una u otra tabla, es si se contrata plan con cobertura reducida de maternidad.

*Cantidad de tablas de riesgo vigentes. Actualmente, por la nueva normativa, solo se comercializan una o dos.

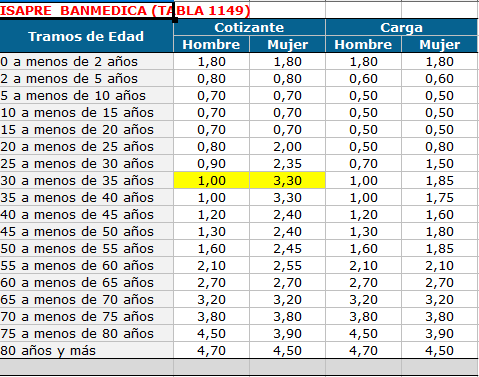

*Tabla de factores de riesgo en planes con maternidad incluida en Banmédica.

*Tabla de factores de riesgo en planes con maternidad reducida en Banmédica.

¿Y LAS SOLUCIONES?

El Superintendente de Salud plantea que el tema de fondo no se resuelve por vía administrativa, es decir, con los reclamos caso a caso a la Superintendencia, sino que a través de una modificación a la Ley de Isapres.

De hecho, en el fallo del TC, recuerda Pavlovic, se mandató a los poderes colegisladores a resolver este problema. “El punto es que a siete años no se ha resuelto. No hemos tenido la capacidad para llegar a acuerdo de cuál es el mejor diseño”, dice Pavlovic.

“Nosotros estos años trabajamos intensamente en generar las bases técnicas para una reforma, hay cierto consenso técnico-político en cuales son los mejores instrumentos para resolver el problema, no solamente de la tabla de factores, sino que también de la cautividad y las preexistencias”, plantea el Superintendente.

En esa línea, la Presidenta Michelle Bachelet, cuando asumió el gobierno, creó la Comisión Asesora Presidencial para el Estudio y Propuesta de un Nuevo Marco Jurídico para el Sistema Privado de Salud, con el fin de llevar a cabo la reforma a las Isapres, cuyo informe final se entregó hace tres años.

En la instancia, donde participaron expertos y académicos de distintos sectores políticos, como Camilo Cid, Óscar Arteaga o Gonzalo de la Carrera, se logró consenso en que se debe avanzar hacia un sistema de seguridad social. Las diferencias tuvieron que ver con la administración de lo fondos. La postura mayoritaria fue que la cotización obligatoria del 7% quedará en manos de un fondo nacional, administrado por un seguro único. El voto minoritario fue un fondo nacional, pero diversificar su administración en multiseguros.

Sin embargo, este año la Ministra de Salud, Carmen Castillo, informó que la decisión del Ejecutivo fue no presentar la reforma a las Isapres al Parlamento, para concentrarse en las reformas que ya están en marcha. Por lo tanto, el tema sigue pendiente y sin solución para los afiliados.

Óscar Arteaga, médico cirujano, miembro de la comisión presidencial de Isapres y exdirector de Salud Pública de la Universidad de Chile, afirma que el sistema actual de financiamiento de las Isapres es “anómalo”, porque no cumple con los ejes de la seguridad social, ni tampoco con las lógicas de un seguro privado, ya que éstas no son aplicables en el área de salud. Por ejemplo si uno nace con una enfermedad o tiene una crónica, no hay nada que asegurar, porque el riesgo es absoluto, del 100%.

“Cuando uno mira el sistema de financiamiento de la salud que tenemos en el país, en el contexto internacional, es anómalo. Los arreglos de seguridad social descansan en una premisa básica que desliga el riesgo individual (tablas de factores de riesgo) de la capacidad que yo tengo de contribuir al financiamiento. Eso es justamente el valor que agrega la seguridad social en que se distribuye el riesgo entre toda la población”, explica Arteaga.

“Lo que está de base en este conflicto es que como sociedad no hemos sido capaces de aclarar algo bien básico, ¿las Isapres son o no son parte de la seguridad social? No hay problema en que participen de la captación del 7% de cotización obligatoria, pero la condición es que no pueden discriminar por riesgo individual, cobrándole más a las mujeres, por ejemplo. No es aceptable. En ese caso, tienen que salir del régimen de cotización obligatoria y transformarse en una empresa de seguros como cualquier otra, donde su contratación es voluntaria”, concluye el académico de la Universidad de Chile.