Opinión

16 de Agosto de 2018[Columna de Juan Ignacio Latorre y Catalina Opazo] CAE 2.0: un sistema mal llamado “Solidario”

A pesar del aparente avance, es necesario alertar de las graves deficiencias que contiene esta propuesta, tanto a nivel institucional –relacionadas con los posibles impactos sistémicos que propone este nuevo esquema de financiamiento– como a nivel individual –relacionadas con la viabilidad de pago de parte de los futuros deudores–.

The Clinic

El pasado 7 de junio, el presidente Sebastián Piñera firmó el Proyecto de Ley que crea el Sistema de Financiamiento Solidario (SIFS) para la educación superior, dirigido a estudiantes pertenecientes a los nueve primeros deciles de ingreso que accedan a instituciones acreditadas. En estos momentos se encuentra en la comisión de Educación y Cultura del Senado para su discusión, comenzando el proceso de audiencias públicas para recibir las observaciones de la sociedad civil.

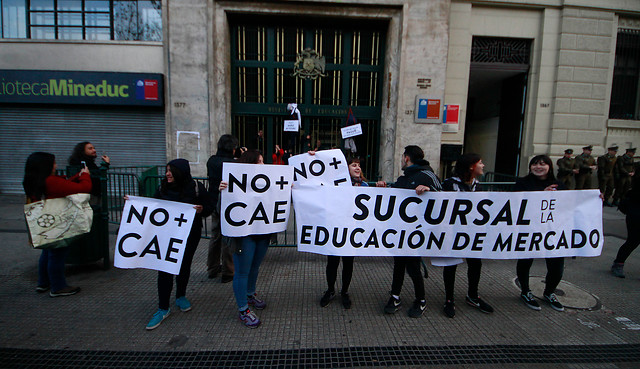

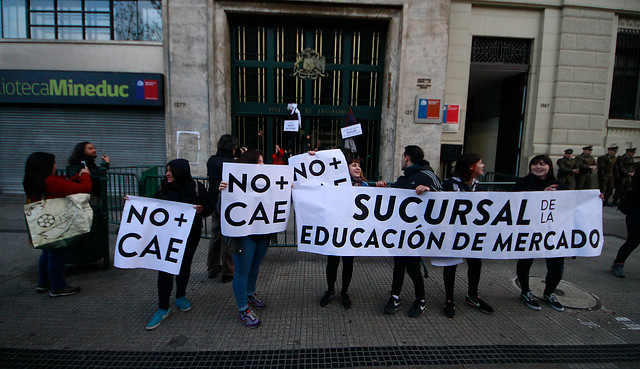

Con este proyecto, la actual Administración pretende cumplir una promesa pendiente del gobierno anterior: reemplazar definitivamente el Crédito con Aval del Estado (CAE) y el Fondo Solidario Crédito Universitario (FSCU) con un nuevo sistema de créditos administrado por el Estado, sacando a la banca privada del sistema. Adicionalmente, este nuevo sistema dice tener como objetivo aliviar la situación de los más de 874 mil actuales deudores del CAE, permitiéndoles acogerse al SIFS mediante el pago de un cargo de transferencia.

De acuerdo a lo que expresa el mensaje del Ejecutivo, este nuevo crédito financiará el valor del arancel regulado más un porcentaje variable de la brecha con el arancel real, que dependerá del nivel de vulnerabilidad del beneficiario y el nivel de acreditación de la institución. También agrega que el monto total del crédito no podrá exceder 1,5 veces el arancel regulado y tendrá una tasa de interés de 2% anual. Por último se establece que luego de pagarse 180 cuotas, se extingue aún cuando quede un remanente.

A pesar del aparente avance, es necesario alertar de las graves deficiencias que contiene esta propuesta, tanto a nivel institucional –relacionadas con los posibles impactos sistémicos que propone este nuevo esquema de financiamiento– como a nivel individual –relacionadas con la viabilidad de pago de parte de los futuros deudores–.

En primer lugar, el sistema profundiza la desregulación del sistema de universidades y mantiene una lógica de mercado en la educación. Por una parte, el SIFS sólo exige los requisitos mínimos de acreditación de las instituciones y establece regulaciones menos exigentes que la gratuidad, los que han probado ser insuficientes para garantizar la calidad. Un claro ejemplo de ello, es el caso de la Universidad Iberoamericana, institución que, a pesar de encontrarse acreditada por 2 años, se encuentra actualmente en proceso de cierre. Por otra parte, el SIFS refuerza la lógica de financiamiento a la demanda o voucher. De esta manera, fomenta la competencia poniendo los incentivos a aumentar desmedidamente la matrícula, no fomenta la calidad del servicio educativo y en definitiva extiende la desigualdad.

En segundo lugar, el SIFS compite con la gratuidad y desincentivará a las instituciones de educación superior a participar de ella, porque entregará más recursos por estudiante (1,5 veces el arancel regulado), no fijará un máximo de aranceles y no tendrá limitación al crecimiento de la matrícula, cosas que la gratuidad sí regula. Si bien es cierto, seguimos teniendo diferencias en cómo se diseñó esta política pública en el Gobierno anterior, en la medida que no cambió la lógica del financiamiento a la demanda y hoy existen instituciones que están sufriendo déficits por esta razón, creemos indeseable que se genere un sistema paralelo que incentive a cambiarse. Es un contrasentido que con esta modalidad se exija menos requisitos a las instituciones y se entreguen más recursos. Cosnecuentemente, el nuevo crédito pondrá los incentivos en aumentar los aranceles de las instituciones que opten por él y les permitirá fijar libremente precios más altos, lo que generaría brechas entre el valor del arancel real y el regulado, las que deberán ser cubiertas por créditos ofrecidos por las mismas instituciones a aquellos estudiantes que no puedan pagarlas -si éstos se encuentran en los primeros 6 deciles- o incluso que terminen acudiendo a un banco para solicitar otro crédito por la diferencia.

Por estas razones, esta alternativa será más atractiva para las universidades privadas, que mirarán con interés dejar la gratuidad, lo que pondrá en desventaja a las que se mantengan como las universidades estatales que se encuentran en ese régimen por ley.

En tercer lugar, este sistema entrega una débil protección a los estudiantes deudores, ya que la brecha no cubierta por el SIFS promueve el cofinanciamiento de la banca privada a través de un segundo crédito, sin establecer regulaciones. Este segundo crédito no es contingente al ingreso y su cobro puede ser simultáneo al SIFS (o cuando se haya pagado el 50% si se trata de créditos entregados por las instituciones), por lo que, tanto egresados como desertores, pueden terminar pagando dos créditos al mismo tiempo. Este punto es especialmente sensible en tanto abre la puerta a nuevas formas de endeudamiento.

Por otro lado, y respecto a las condiciones de pago, propone una contingencia al ingreso de un 10%, lo que nos parece demasiado alto e, incluso, perjudicial para los actuales deudores del FSCU (quienes pagan un 5% como máximo). Al respecto, la experiencia internacional muestra casos donde el porcentaje máximo es inferior al 10% (como en el caso de Sudáfrica) y donde existen ciertos resguardos para graduados en áreas específicas o funcionarios del sector público (EE.UU, Australia).

Por último, el SIFS no entrega soluciones a los estudiantes actualmente endeudados ya que sólo les permite traer su crédito al nuevo sistema, previo pago de una comisión por transferencia que puede ascender a 5 unidades tributarias mensuales (casi $250.000), es decir, partir de cero. Este es para nosotros un punto importante toda vez que como Frente Amplio empujamos durante la campaña presidencial propuestas para reparar a los estudiantes endeudados mediante el Crédito con Aval del Estado en la medida que como sociedad les hemos fallado a muchos de ellos. Este proyecto no contiene ninguna medida de alivio a esas familias, cuando existen acciones que se pueden tomar y que no significan ningún desembolso. Al respecto, es importante destacar que al desglosar la situación general de pago, la gran mayoría de los desertores deudores (63%) enfrenta una morosidad de 13 o más cuotas lo que constituye una pesada mochila.

Por todo lo anterior, sostenemos que este mal llamado sistema “solidario” no protege a los deudores sino que mantiene su precariedad, no da garantías de eliminar completamente la participación de la banca privada y no resuelve realmente el problema que enfrentan los actuales deudores del CAE. Además, genera incentivos perversos para profundizar el mercado de la educación, desincentiva la búsqueda de la calidad y compite directamente con las instituciones gratuitas. En definitiva, representa un retroceso frente al acuerdo social de avanzar hacia la gratuidad universal y tampoco ayuda al desarrollo de las instituciones estatales de nuestro sistema educativo. El gobierno actual, en definitiva, sigue apostando por el crédito y el endeudamiento como mecanismo para financiar la educación superior, y la masificación de la deuda en los futuros profesionales y técnicos precarizados en el mercado laboral realmente existente en Chile. De no cambiar sustancialmente su contenido, creemos que es imposible que pueda avanzar en su tramitación legislativa.

Escrito por:

Juan Ignacio Latorre, Senador RD-FA por la Región de Valparaíso

Catalina Opazo, Coordinadora Comisión de Educación, RD.