Nacional

25 de Octubre de 2008Cómo las empresas se lo cagan de a poquito

El otro “robo hormiga”. Seamos honestos. Usted nunca ha leído el contrato que ha firmado con un retail, un banco, una isapre, ni con una empresa de internet. No tiene tiempo y si lo tuviera, seguro no entendería las cláusulas claves. Tampoco tiene tiempo para chequear cuál retail cobra menos interés, ni para confirmar que lo que le cobran en las boletas, los cientos de boletas, es lo correcto. A veces las cuentas se pasan en 100 pesos; a veces usted se queda mirando un item extraño, bautizado “sencillo anterior” y lo paga pensando “estos huevones me están cagando”. Otras veces le cobran intereses ilegales y ni siquiera se da cuenta. Aquí, un completo informe sobre lo indefensos que estamos frente a las grandes compañías en una sociedad que dice que el consumidor es el rey. Dado lo extenso del tema este reportaje se lo entregaremos en dos cómodas cuotas.

Por Pía Torres • Ilustración: Alen Lauzán

LOS INTERESES MÁS ALTOS ¡SIEMPRE!

Los intereses son el verdadero negocio de todo el que trabaja con tarjetas, desde los bancos y financieras hasta el retail. Y para sacarle el mayor provecho posible han hecho del interés un enredo tal que usted tendría que dedicarle varias horas de estudio diario al tema para saber dónde le conviene comprar y dónde están abusando de usted.

Veamos por ejemplo Líder, cuyo plástico, la famosa Presto, ofrece un interés promedio: 4,45% mensual si compra entre 4 y 36 meses. Con esos intereses, un televisor que vale 84 mil 990 pesos, en 6 cuotas, le sale 110 mil 362 ¡¡O sea, más de 25 mil pesos extra!!

Según el último informe de la Superintendencia de Bancos e Instituciones Financieras, las tarjetas que más interés anual cobran son Xtra (de Ripley) con 52,56%; ABC y Din con 52,32%; Ripley 51,13%; Presto 49,3%; CMR de Falabella 49,1%; y, al final, Paris y la Polar, como las más baratas.

Así las cosas, pareciera que lo sensato es comprar en La Polar y no en Lider y menos en ABC. Pero no es tan simple. Porque la información en este tema es cambiante y compleja. Y el interés que se cobra es distinto según lo que usted gane, según el monto en que se endeude y también ¡dependiendo del producto que se lleve!

Para los economistas y abogados que han creado este infierno, no hay nada irregular en esto. Dicen que la información está disponible y que un consumidor responsable debiera conocerla.

Si está de acuerdo con eso, puede partir memorizando lo siguiente: en La Polar, comprar un pantalón en 7 cuotas, implica un interés de de 3,6 % mientras que una plancha, en las mismas cuotas tiene un interés de 4%. En cambio, si compra a 12 cuotas, el interés por el pantalón se mantiene en 3,6 pero la plancha baja a 3,45. ¿Se lo aprendió? Pues vaya olvidándolo porque esos porcentajes van a cambiar el próximo mes.

Para Álvaro Gallegos, economista de la Fundación Chile21, toda la información disponible está lejos de ayudar a crear un consumidor informado y responsable. Por el contrario, la información es tan enmarañada que “hay que ser economista para entender los intereses y las comisiones que cobran las tarjetas de crédito. Tantos números son para volverse loco, hasta a mí me parecen indigeribles”, dice.

Y si eso es así cuando las casas comerciales cumplen las normas, imagínese lo difícil que se vuelve cuando, aprovechando el enredo, estas compañías deciden meter la mano en el bolsillo de sus clientes.

Así quedó en evidencia el 2006 cuando el Servicio Nacional del Consumidor, SERNAC, demandó a 5 casas comerciales por “excesivo cobro de intereses”. Las empresas cuestionadas fueron Ripley, Corona, La Polar, ABC y Din. Según el SERNAC, estas empresas sobrepasaban el interés legal (que en esa época era de 3,5%) a través de curiosas “comisiones”. Por ejemplo, si un cliente compraba pantalones en una de estas tiendas, le cobraban una comisión por “evaluación crediticia”; si luego compraba zapatos, le volvían a cobrar la dichosa “evaluación”. El monto variaba de acuerdo al producto. O sea, para que fuera “interés” sólo hacía falta llamarlo así.

“Al agregar estas comisiones, los intereses de estas empresas llegaban hasta un 9 por ciento en algunos casos”, cuenta Sergio Corvalán, abogado del SERNAC.

Antes que el juicio comenzara, Ripley, Corona y La Polar, llegaron a acuerdo con el fisco (ABC y Din lo hicieron al poco tiempo después): eliminaron esas “comisiones” y pagaron una indemnización de 15 mil millones de pesos. Cada cliente recibió en promedio 3 mil pesos. No en plata, claro, sino en cupo para gastar dentro de una de estas tiendas…

Un detalle interesante de este caso es que el periodo investigado fue, por un asunto de prescripción, sólo el 2005. Es decir, nadie sabe cuánto tiempo estas ilustres empresas estuvieron sacándole plata a sus clientes a través de estas “comisiones”.

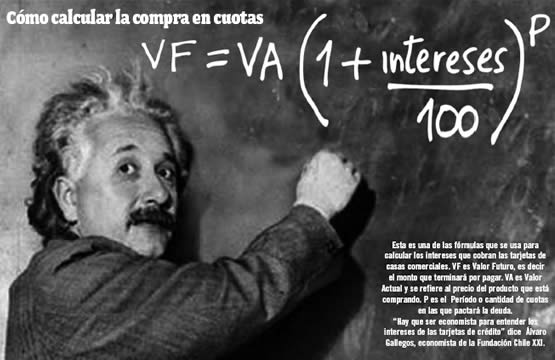

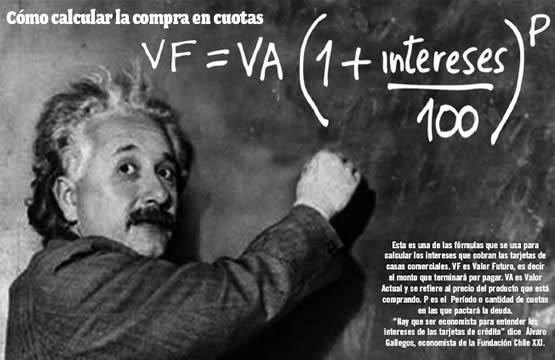

Esta es una de las fórmulas que se usa para calcular los intereses que cobran las tarjetas de casas comerciales. VF es valor Futuro, es decir el monto que terminará por pagar. VA es valor actual y se refiere al precio del producto que está comprando. P es el Período o cantidad de cuotas en las que pactará la deuda. “Hay que ser economista para entender los intereses de las tarjetas de crédito” dice Álvaro Gallegos, economista de la Fundación Chile XXI.

EL POBRE PAGA MÁS, OBVIO

Después de leer lo anterior, usted no ha hecho más que dar un primer y tímido paso dentro del oscuro mundo de los intereses. Para lo que viene, es importante saber una norma clave: el pobre paga más. Por pobre.

A lo mejor eso lo sorprende, pero es algo tan viejo como el hilo negro. Se debe, esencialmente, a la desconfianza en la capacidad de pago del que tiene menos. Así, si su cupo en Falabella es de 300 mil pesos, el interés mensual de su tarjeta será de 3,89%. Mientras que si la línea de crédito es de 2 millones o más, la tasa bajará a 2,39%.

En este punto se produce una interesante paradoja: no se confía en el que tiene menos… pero como se le cobra más, resulta muy conveniente endeudarlo.

Obviamente, los que tienen menos están muy bien dispuestos a este juego: ganan poco y quieren mucho. Los bancos, que tienen intereses más bajos, no les prestan. Las casas comerciales y los supermercados , en cambio, les dan crédito sin averiguar mucho. Y si no tienen, les permiten pagar el mínimo. Así, hoy la gente compra a crédito hasta la comida. Al abogado Eduardo Arévalos, Gerente de la consultora Problemas.cl, eso le parece una barbaridad: “ No puedes comer a crédito. Porque al otro día tienes que volver a comer y no puedes pedir crédito sobre crédito. Los que están comprando alimentos y artículos de primera necesidad en cuotas, están metiéndose en un túnel sin salida”, advierte.

Sin embargo, eso lo hacen muchos. Y a veces pareciera que comprar a crédito es más barato. Mire, por ejemplo, una de las ofertas de Lider esta semana:

Dos paquetes de Kotex Ultrafina (16 unidades).

Al contado: 2 mil 190.

Pagando con Presto: mil 990.

Es decir ¡200 pesos más barato con Presto!

Lógicamente, se trata de una apariencia. Porque al comprar, por ejemplo, en 4 cuotas, el producto llega a 2 mil 368, o sea 178 pesos más que si la hubiera pagado al contado. Pero eso no se lo dice nadie. Eso debiera averiguarlo usted usando la fórmula de aquí arriba.

A esa estrategia de incentivo del crédito, cada vez más masiva, se la llama “dolo bueno”. Delicado nombre para algo que se parece mucho a meterle el dedo en la boca a uno.

Otro gran incentivo para usar las tarjetas es que se han masificado. Hoy, gracias a múltiples convenios, con el plástico de una casa comercial hoy se puede comprar en farmacias, echar bencina, pagar un hotel. Lo que no le dicen, porque es usted el que debiera saberlo, es que no da lo mismo pagar en cuotas dentro de la tienda que fuera de ella. Por ejemplo, una colonia de 9 mil 990 pesos. Si la compra en Ripley a tres cuotas, el cobro mensual es de 3 mil 330 pesos. En cambio, en una farmacia “asociada”, con la misma tarjeta y en las mismas cuotas, la mensualidad sube a 3 mil 746 pesos. Igual cosa ocurre con La Polar, Hites, Presto o Paris (sólo Falabella cobra los mismos intereses sin importar el lugar donde compre).

Con esa misma desconfianza hay que mirar la novedad de cargar la Bip! usando plásticos. Si carga 5 mil pesos con su tarjeta La Polar, a tres meses, significa que terminará pagando 5 mil 739 pesos. O sea, dos pasajes se le irán en intereses.

AMAMOS AL MOROSO

Hay que tener claro que las tarjetas cobran comisiones por prácticamente todo. Por “administrarla”, por cada avance en efectivo o por pagar a través de Internet. Lo cierto es que a fin de mes nadie sabe muy bien cuánto tiene que pagar por el ítem comisión. A ese enredo, se ha sumado ahora último la categorización de los clientes. Dependiendo del tipo de cliente que uno sea para la empresa, el cobro que le hacen. Por ejemplo, supongamos que la “comisión por comprar en establecimientos asociados” es de mil 390 pesos. El cliente “normal” pagará esa suma, sin embargo el cliente “Premium” tendrá un descuento del 50%, o sea paga 695 pesos.

“El consumidor cae en una incertidumbre total. La cantidad de ecuaciones, alternativas y operaciones son tales que el consumidor no tiene idea qué tipo de cliente es para la empresa, y por lo tanto no sabe cuál es la comisión que le corresponde”, afirma el abogado del Sernac, Sergio Corvalán.

Pero tal vez lo más importante que hay que tener claro en el mundo de las cuotas es que a las empresas dueñas de las tarjetas no sólo les conviene que usted se endeude, sino que se vuelva moroso.

“Para estas casas comerciales, ojalá que usted se atrase, porque así ganan más”, explica el economista Álvaro Gallegos. “Si estás moroso te publican en el boletín comercial y los únicos que te pueden sacar de allí son ellos. Y te hacen repactar. Y la repactación tiene condiciones “especiales” por el riesgo y, por lo tanto, te aplican créditos más caros, y a veces la gente aparece debiendo, casi el doble de lo que efectivamente consume”, asegura Eduardo Arévalos, abogado de Problemas.cl.

En ese terrible momento de la repactación, otra vez vuelve a ser central el principio de “el que tiene menos, paga más”. En Paris, si usted no pudo con una deuda de 200 mil pesos, se la repactarán con un interés del 9%. En cambio, si lo que tiene que repactar es un millón, el interés será de 3 por ciento.

PAGAR PARA QUE TE COBRE

Mas allá de las artimañas con el interés, la tarjeta trae toda una batería extra de costos. Por ejemplo, los “gastos de mantención”. Los montos varían de empresa en empresa,pero la mayoría le saca a uno más de mil pesos por ese ítem. Y si usted es un chileno promedio entonces -como afirmó la última encuesta Casen-, tiene al menos tres tarjetas, o sea se le van al mes tres mil pesos mensuales solo por tenerlas en la billetera. ¿Qué le cobran cuando le cobran eso? Dicen que gastos de administración: impresión de las boletas, el envío de las cuentas. O sea, nos cobran por el hecho de cobrarnos.

La situación le parece por lo menos extraña a Alejando Puja, abogado de la Organización de Consumidores, ODECU. “Cuando uno va a comprar pan, el vendedor no cobra aparte el arriendo del local o la luz que gasta. Todos esos gastos están en el precio del pan. Las tarjetas de crédito y los bancos son los únicos que tienen estos cobros”.

Ahora, si usted para ahorrarse tiempo quiere pagar por internet, pues fíjese bien en qué empresa está. En Falabella, por ejemplo, le cobran 250 pesos por pagar a través de la net. Lo mismo pasa si paga a través del celular.

NO ES OBLIGATORIO

Todas las tarjetas de crédito le cobran un par de seguros “obligatorios”, como, por ejemplo, el seguro de cesantía o de accidentes. Las grandes tiendas nos sacan entre 500 y 900 pesos mensuales por ellos. Y digo “nos sacan”, porque esos seguros no tienen nada de obligatorios y uno los paga porque lo hacen creer que no queda otra. Pero, además, después de pagarlos religiosamente, resulta que acceder a sus beneficios es una odisea de meses.

Así le pasó a Hilda López, que sacó la tarjeta Ripley, cuando todavía estudiaba en la universidad. Durante tres años y medio, pagó 500 pesos mensuales por un seguro de cesantía que no le correspondía. Luego entró a trabajar y siguió pagando hasta que que quedó cesante y entonces se acordó del seguro que implicaba que podía estar 6 meses sin pagar la deuda. Pero Ripley no aceptó los papeles que ella llevó y al final, los 500 pesos pagados no sirvieron de nada. Ella nunca entendió bien por qué no le activaron el seguro: “Me sentí estafada. Mi deuda era de 130 mil pesos no más y para no caer a Dicom mi papá tuvo que pagarla. Y del seguro, nada”, afirma Hilda.

LO QUE FIRMÓ SIN LEER

Así como se supone que usted debiera comparar las tasas de interés para elegir la más conveniente, también se supone que cada vez que firma un contrato usted lo lee. Es decir, revisa las 5 ó 7 páginas de términos económicos y legales que le entrega una vendedora, comprende las cláusulas y las acepta. Claro que todos sabemos que eso no es cierto.

Tal como se necesita ser economista para comparar los intereses que a uno le cobran, para entender los contratos actuales “se requiere ser abogado”, dice Alejando Puja, abogado de ODECU. Agrega: “Sería bueno que los consumidores pudieran llevarse los contratos a sus casas, leerlos y estudiarlos”. Pero sabe que eso no sería suficiente. Por un lado las empresas no le permiten a uno llevárselos. Por otro, los clientes no tienen tiempo y aunque lo tuvieran, no entenderían la terminología. Lo cierto es que la gran mayoría ¡hace fe! en las casas comerciales y firma. Así, más allá de las apariencias,estamos en la antípodas de una sociedad transparente donde los ciudadanos toman sus decisiones informadamente.

Lo cierto es que nuestra situación se parece más a una historia que publicamos en The Clinic hace unos años. Era de una mujer que pasaba frente al Diego Portales y se cruzó con una veintena de barristas. El manoseo fue feroz. Si se protegía el pecho, le agarraban el poto, si se tapaba el pubis le manoseaban las piernas. Nada qué hacer.

Varios de esos toqueteos abusivos quedan fijos al momento de firmar el contrato.

Un ejemplo: cuando usted contrata banda ancha con Telefónica, esta empresa sólo asegura el 10% de la velocidad que está contratando. Por la velocidad restante, la empresa se justifica, diciendo en sus contratos que “la red de Internet no es administrada por la compañía. Por lo que en determinadas ocasiones se pueden producir en ella (…) bajas en la capacidad de conexión y en la velocidad del servicio, las que en consecuencia no serán responsabilidad de la compañía”.

La segunda cláusula del contrato de Banda Ancha 2.0, de Telefónica, no se queda atrás. Sólo garantiza que, por ejemplo, por el plan de 300 kbps, la empresa le asegura sólo 30. Sin embargo, le siguen cobrando los 21.690 pesos mensuales por navegar a 300 kbps, aunque a veces su velocidad sea sólo del 10%. Para el Gerente de las consultoras de telecomunicaciones Magenta y RedVoiss, Alberto Mordojovich, “la cláusula es horrible y un abuso monopólico. Porque el cliente no tiene muchas alternativas para cambiarse de compañía. Esto debiera ser fiscalizado por la Superintendencia de Telecomunicaciones, pero parece que a nadie le importa. Mientras tanto, la gente no se entera de nada, porque nadie lee ese tipo de contratos y porque confían en los servicios que contratan”, asegura.

Justamente, de las cosas que habían en el contrato que usted no miró, trata la segunda cuota de este reportaje.

Si has tenido alguna experiencia similar a las mencionadas en este artículo, envíala al correo [email protected].