Actualidad

4 de Mayo de 2021¿Cuánto impuesto pagaría Luksic?: El pedregoso camino de gravar a los súper ricos en Chile

Foto: Agencia UNO

Foto: Agencia UNO

Le hicimos esta pregunta a una serie de economistas y la respuesta fue prácticamente unánime: No se sabe con certeza. El empresario Andrónico Luksic ha sorprendido con su apertura a discutir la creación de un impuesto que lo afecta directamente, sin embargo, la complejidad de su imperio hace difícil seguirle la pista. Lo mismo podría pasar con otros 1.500 chilenos considerados súper ricos. En un ejercicio didáctico, The Clinic intentó rastrear el patrimonio del magnate y terminamos ahondando en la montaña cuesta arriba que deberá enfrentar el Servicio de Impuesto Internos en caso de aprobarse la ley.

“No me opongo a ninguna idea que se discuta en forma seria y responsable pensando en el bien de Chile”. Con esa simple frase y fiel a su estilo tuitero, Andrónico Luksic decidió entrar en junio del año pasado -para molestia de algunos y sorpresa de varios- al debate sobre el impuesto a los súper ricos, un instrumento que, pese al escozor que provoca en el Gobierno, ya empieza a dar sus primeros pasos en el Congreso.

La propuesta presentada por la diputada Camila Vallejo (PC) consta de un único artículo que busca gravar por única vez una tasa del 2.5% a todos aquellos contribuyentes que tengan un patrimonio igual o superior a los 22 millones de dólares, equivalente a unos 15.500 millones de pesos aprox.

No me opongo a ninguna idea q se discuta en forma seria y responsable pensando en el bien d Chile. Enfrentamos una dura prueba y se requiere ayuda d todos, más de los q más tienen . Recaudar es bueno pero gastar bien es mejor!! En eso el Estado debe hacer un esfuerzo importante🇨🇱 https://t.co/rpOZXUjPuH

— Andrónico Luksic C. (@aluksicc) July 29, 2020

El patrimonio se calcula sumando todos los activos de una persona y restándole los pasivos. “Es todo lo que tienen menos las deudas. Hablamos de propiedades físicas, inmuebles, vehículos, yates, mansiones, terrenos, activos financieros, acciones, bonos, en Chile y afuera, donde sea que estén”, explica Ramón López, doctor en Economía de la University of British Columbia en Canadá y académico de la Facultad de Economía y Negocios (FEN) de la U. de Chile.

Para ilustrar cómo funcionaría el impuesto, utilizaremos con fines didácticos el ejemplo de Andrónico Luksic Craig, uno de los mayores magnates del país -con propiedad en empresas como Quiñenco, Antofagasta Minerals, Banco de Chile, CCU, Madeco, Canal 13, la Compañía Sudamericana de Vapores (CSAV), entre otras- y que, como hemos visto, se ha mostrado abierto a debatir sobre esta iniciativa.

¿CUÁNTO TIENE UN SÚPER RICO COMO LUKSIC?

La historia del clan parte con Andrónico Luksic Abaroa. Su carrera como empresario comenzó como concesionario de Ford en los años ‘50, pero su real fortuna la amasó cuando se involucró en el negocio de la minería, tras adquirir en 1980 Antofagasta & Bolivia Railway Co., la compañía de ferrocarriles que unió Chile con La Paz, y que bajo su administración devino en el sexto mayor productor de cobre del mundo.

En vida, el gran patriarca tuvo dos matrimonios. Ena Craig, quien falleció muy joven y lo dejó con dos hijos, los pequeños Andrónico y Guillermo (este último murió en 2013). Dos años después se casó con Iris Fontbona, con quien tuvo tres hijos: Paola, Gabriela y Jean-Paul. Todos ellos heredaron el imperio del magnate cuando falleció en 2005.

¿Y a cuánto asciende ese patrimonio de los Luksic? “Siendo bien honesto, nadie lo va a poder saber completamente”, reconoce Cristián Echeverría, doctor en Economía de la U. de California y director del Centro de Estudios en Economía y Negocios (Ceen) de la U. del Desarrollo. “Las personas dentro de un patrimonio tienen una estructura muy amplia de inversiones en distintos tipos de cosas, en Chile y en el exterior. Y en el extranjero, algunas pueden estar declaradas o no, incluso en paraísos tributarios, donde se les pierde el rastro”, recalca.

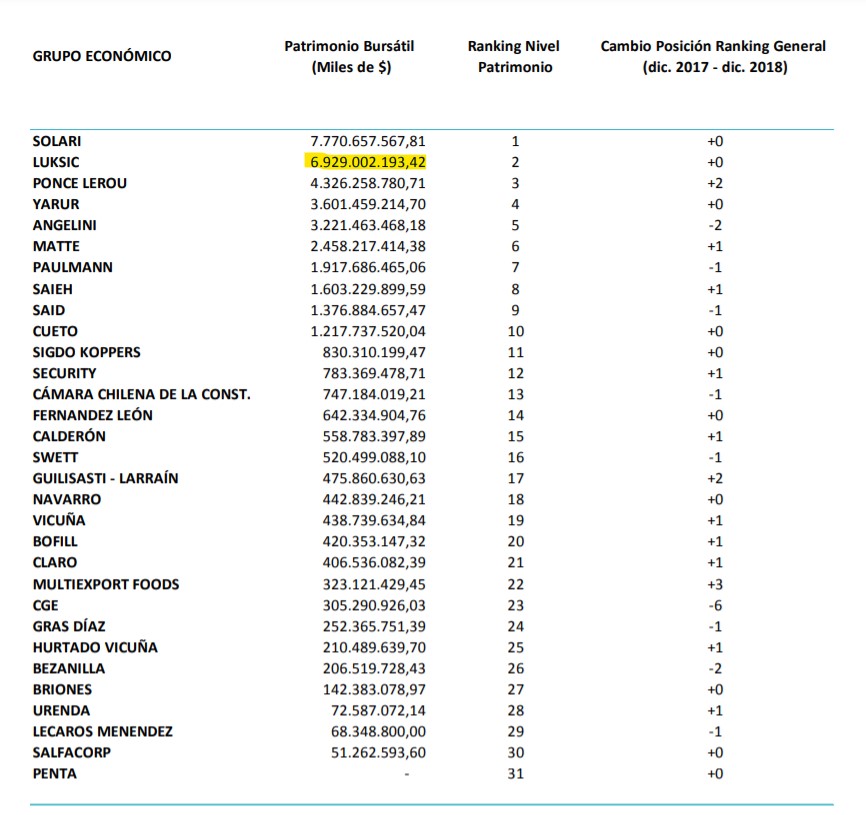

Sin embargo, en la UDD ofrecen una pista. Según su Ránking de Grupos Económicos (RGE) del año 2018, el grupo Luksic posee un patrimonio bursátil aproximado de 6,9 billones de pesos, equivalente a unos 10.000 millones de dólares.

Echeverría explica que “nosotros lo que hacemos es medir ingresos, activos y patrimonios de los 30 grupos económicos más grandes de Chile. Es harto trabajo, una pega de hormiga. Tenemos que revisar las memorias anuales, todos los estados financieros con todas las notas de cada una de las empresas, para identificar las operaciones que hubo de compras y ventas, porque hay harta movilidad durante el año. Todo esto para llegar finalmente a saber cómo se compone la nueva estructura de propiedades de empresas”.

Sin embargo, advierte que su trabajo sólo representa “un subconjunto del total del patrimonio que tienen los dueños de un determinado grupo económico. Sólo aquello que es comunicado a la Superintendencia de Valores, es decir, la participación en el capital de empresas inscritas y registradas en Chile. Sólo eso. No sabemos cuánto puede tener en propiedades en Chile o en empresas en el exterior, porque no están obligadas a reportarlo a la SVS”.

LA PISTA DE FORBES Y BLOOMBERG

Los ránkings internacionales de multimillonarios que publican las revistas Forbes y Bloomberg ofrecen otra pista. Ambas tienen un sistema que mide el patrimonio neto en tiempo real y le atribuyen a Iris Fontbona y su familia una cifra que oscila entre 23.300 y 25.100 millones de dólares, respectivamente, convirtiéndolo en el único grupo económico chileno presente entre los 100 primeros lugares.

A diferencia del ránking UDD, ambas publicaciones incluyen en su patrimonio una amplia variedad de activos, como bienes raíces, medios de comunicación (como Canal 13 en el caso de los Luksic) o fondos privados, en la medida que sea proporcionada. Además, incorporan información de empresas que tienen fuera de Chile.

Bloomberg, por ejemplo, detalla que Fontbona controla la cadena de complejos turísticos Plava Laguna, con sede en Croacia y que cotiza en la Bolsa de Zagreb. También le asocian inversiones con sede en el principado de Liechtenstein, considerado un paraíso fiscal. Nombran holdings como Metalinvest, Kupferberg y Aureberg, también fundaciones como E. Abaroa y Luksburg, aunque subrayan que se trata de entidades que “no brindan detalles de su propiedad individual”.

La publicación norteamericana también califica la confiabilidad de los datos entregados. Si el perfil de multimillonario es muy confiable, le ponen cinco estrellas. Si no lo es, no le ponen estrellas. En el caso de Iris Fontbona, tiene tres. Es decir, los datos de Bloomberg sobre los Luksic son más o menos confiables.

De hecho, con el fin de obtener más información, desde la revista señalan que se pusieron en contacto con Mauricio Lob, quien fue subsecretario de la Segegob durante el primer gobierno de Piñera y que actualmente es gerente de asuntos corporativos de Quiñenco. Sin embargo, acusan que el ejecutivo no respondió a su solicitud de comentarios.

En el caso de Forbes, ellos reconocen en su apartado metodológico que calculan el patrimonio con fuentes limitadas de información. De hecho, tienden a asociar una fortuna a una persona, cuando en verdad están refiriéndose a todo un grupo económico o, en este caso, a todo el clan familiar. “Incluimos la riqueza que pertenece al cónyuge e hijos de un multimillonario”, señalan.

Ello explicaría por qué aparece Iris Fontbona en estos ránkings y no su hijo, Andrónico Luksic Craig, quien tiene una participación más activa en las empresas del clan.

AL LÍMITE DE LA INCERTIDUMBRE

Más allá de todas estas consideraciones, lo que han hecho algunos medios como Interferencia o Publimetro ha sido calcular el 2.5% de las cifras plateadas por Bloomberg y Forbes para saber cuánto pagarán las principales fortunas del país. En el caso de Luksic, el monto oscilaría entre 582.5 y 627.5 millones de dólares, es decir, más de 400 mil millones de pesos sólo en impuestos.

El economista Simón Accorsi y el ingeniero Gino Sturla, quienes han dedicado sus últimas investigaciones a la estructura tributaria chilena, plantean que ambas cifras podrían configurar “el piso” del patrimonio real del grupo Luksic. “Tendemos a pensar que lo que reportan ante el SII no es más que eso, pese a que se podría presumir que es más grande”, señalan.

Sin embargo, desde el entorno del millonario plantean totalmente lo inverso y advierten que, realizar este cálculo en base a los ránkings Forbes o Bloomberg, podría sobredimensionar las expectativas de recaudación que se tienen con el impuesto a los súper ricos.

Francisco Saffie, doctor en Derecho de la U. de Edimburgo y académico de la U. Adolfo Ibáñez, sintetiza la discusión con la siguiente frase: “Podría ser mucho más, pero legalmente es mucho menos”. A su juicio, el impuesto a los súper ricos puede terminar “gravando un saco vacío”, ya que en los últimos 50 años, las estructuras de las empresas se han complejizado a tal punto que “ya no existe una identidad entre riqueza y propietario”.

“Hay un millón de empresas que son dueñas entre sí. Estructuras societarias complejas, que no son necesariamente ilegales, pero en las que existe una diferencia enorme entre que una persona tenga interés y control económico de algo, y que sea dueño de esa cosa en términos jurídicos, es decir, que sea su patrimonio”, argumenta.

Una señal al respecto fue lo que ocurrió con Guillermo Luksic Craig, hermano de Andrónico. Tras su fallecimiento en 2013, el SII estuvo casi dos años deduciendo el impuesto a la herencia correspondiente. Un reporte de Emol de la época detallaba que su patrimonio a repartir fue fijado en 40 millones de dólares, sin embargo, sólo 20.9 millones fueron sujetos a impuesto, una cifra que incluso lo deja por debajo del umbral de súper rico determinado por el actual proyecto de ley.

¿HAY CAJA NEGRA DEL PATRIMONIO?

De cualquier modo, la cifra a gravar dependerá finalmente de la información que maneje el Servicio de Impuestos Internos (SII). Michel Jorratt, exdirector del organismo, explica a The Clinic que el SII cuenta con “muy buena información de bienes raíces y de las participaciones en sociedades constituidas en Chile. Por lo tanto, puede conocer el valor tributario de esos activos, pero no su valor de mercado”.

“Respecto de inversiones en fondos mutuos, fondos de inversión, depósitos a plazo y similares, el SII normalmente recibe información de las rentas que esas inversiones generan, pero no del monto de las inversiones. Sin embargo, de aprobarse un impuesto al patrimonio, podría usar sus atribuciones para requerir esos antecedentes”, añade.

Pese a ello, un obstáculo importante para recaudar son los altísimos niveles de evasión. Jorratt estima que, en términos generales, la evasión en IVA e Impuesto a la Renta significa una pérdida de ingresos tributarios que oscila entre 7% y 8% del PIB al año. “No tengo antecedentes para responder cuánto de esta pérdida de ingresos se concentra en los súper ricos. Pero, evidentemente, como nuestro impuesto a la renta deja exento al 82% de la población, podemos afirmar que casi la totalidad de la evasión y elusión de ese impuesto se concentra en el decil de mayores ingresos”, detalla.

En ese marco, uno de los puntos más conflictivos tiene que ver con las inversiones en el extranjero. Jorratt plantea que se puede apelar a los convenios de intercambio de información para solicitar antecedentes, salvo aquellas amparadas por el secreto bancario. Sin embargo, aclara que “obviamente esas inversiones en el exterior no están necesariamente a nombre de las personas naturales que son los últimos dueños de las mismas, sino a nombre de sociedades, fundaciones, trust, etc. Por lo tanto, hay todo un trabajo previo que debiera hacer el SII para saber qué información solicitar”.

LA INDUSTRIA DE LA EVASIÓN

El economista Ramón López, quien se ha volcado a los estudios tributarios en los últimos años, explica que en Chile opera una verdadera “industria de la evasión” compuesta por abogados tributaristas, contadores y economistas que trabajan para las grandes firmas y que se dedican a aconsejar a los grandes grupos económicos.

Sin embargo, subraya que “cualquier intento por tratar de esconder activos es penado seriamente. Según la legislación chilena, las multas pueden llegar a tener cuatro veces el valor evadido, en caso que mientan. Y si se comprueba que lo hicieron de manera fraudulenta, pueden ir a la cárcel“. En ese sentido, apela a que los súper ricos chilenos “son gente conocida, tienen una reputación, no se van a arriesgar a mentir, incluso con la plata escondida en paraísos fiscales”.

Lo cierto es que los mecanismos de evasión a través de paraísos fiscales no son tan extraños. De hecho, en mayo del 2016, el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) publicó su base de datos con 320 mil sociedades offshore que detonaron los Panama Papers. Entre esos nombres apareció Andrónico Luksic como director de dos empresas con jurisdicción indeterminada, pero con dirección en Delaware, otro paraíso fiscal de EE.UU.

Ahora bien, López complementa que “está probado en varios estudios en el mundo que estos impuestos patrimoniales, aunque sean chicos y no recauden demasiado, contribuyen a disminuir la evasión tributaria en otros rubros, como el impuesto a la renta”. Misma opinión tienen Accorsi y Sturla.

Sin embargo, un matiz ofrece Cristián Echeverría, quien puntualiza que aún así hay un abanico de mecanismos que no necesariamente implican un fraude, pero que operan bajo el concepto de la elusión tributaria, tales como aumentar la deuda para disminuir el patrimonio, o crear empresas intermedias para diluir una determinada propiedad en un mar de “accionistas de papel”.

Para el economista de la UDD, hay gente experta en esta materia “que usa todas las licencias que da la ley para ir al límite mismo de la legalidad, de interpretaciones, de jurisprudencias pasadas, para así justificar la operación que estás haciendo (…) Eso va a ocurrir. Es la naturaleza humana. No respeta clases sociales ni niveles de ingresos, todos van a tratar de hacerle el quite a los impuestos”.