Actualidad

18 de Junio de 2021Programa previsional de Jadue: ¿Cuáles son los detalles y viabilidad de su propuesta?

AGENCIA UNO

AGENCIA UNO

El candidato del PC realizó una propuesta completa con respecto a la modificación de los fondos de pensiones, que significarían el fin a las AFP y la creación de distintas capas solidarias a las cuales podrían acceder los afiliados a un Fondo de Ahorro Colectivo.

Este 16 de junio, Daniel Jadue (PC) presentó su Programa de Gobierno y como es de esperar sus propuestas sobre pensiones fueron de las más comentadas, considerando que es uno de los temas que se ha tomado el debate publico de los últimos meses.

En su programa, Jadue deja clara su postura: “El sistema de pensiones basado en las AFP fracasó. No fue capaz de cumplir lo prometido. Hoy, cuando las primeras generaciones que se vieron obligadas a participar de este sistema empiezan a pensionarse, queda al descubierto el drama social que significa para Chile el desmantelamiento de la seguridad social”.

Es por ello que el candidato del Partido Comunista propone la creación de un sistema previsional basado en el concepto de la “escalera de seguridad social“, una de alternativas levantadas en base al principio de “solidaridad, universalidad y tripartismo (es decir, con tres partes involucradas: empleadores, trabajadores y el Gobierno).

El detalle de la propuesta

La propuesta de Daniel Jadue y su equipo busca, según lo descrito en su programa, destaca cuatro puntos esenciales:

- A) Mejorar las pensiones de los actuales 2.2 millones de jubilados en un promedio de 53%.

- B) Aumentar las pensiones de las mujeres, igualándolas a la de los hombres, aumentado en promedio sobre el 103%.

- C) Asegurar que todos los beneficios sean sostenibles en el tiempo.

- D) Generar solidaridad entre los sectores de altos ingresos hacia los de bajos ingresos, sin reducción de las pensiones pagadas por el sistema.

Para ello, Jadue apunta a la creación de una Pensión Básica Universal que sea equivalente al 75% del salario mínimo vigente, en un sistema de solidaridad entre las distintas generaciones para su capitalización colectiva, financiada con ingresos corrientes del Estado a partir de impuestos.

De esta forma, busca crear un Fondo de Ahorro Colectivo con el fin de pagar las futuras pensiones, que llevará un registro de los aportes realizados por quienes se encuentren trabajando, dando lugar a una etapa de jubilación con derechos sobre lo recaudado.

El modelo estará basado en “tres sistemas de reparto“, uno intergeneracional (de trabajadores a pensionados), uno intrageneracional (de trabajadores a trabajadores) y uno en base al género (reconociendo el trabajo no remunerado en los montos acumulados de las cuentas nocionales).

Uno de los principales cambios que tendrá su reforma es el término de las AFP, ya que se terminaría con la cotización obligatoria y “con las cuentas individuales dentro del sistema de pensiones”. Sin embargo, establece que “las y los trabajadores que quieran ahorrar fondos extra para su pensión, podrán contratar un seguro privado en una compañía de seguros, las que en ningún caso podrán acceder a entregar pensiones con los fondos acumulados dentro del nuevo sistema”.

Y una de las grandes propuestas que acompañará esta reforma tendrá que ver con que los pensionados serán dueños de sus fondos, por lo cual los afiliados podrán realizar el retiro del 100% de sus fondos, incluyendo una cláusula para que los afiliados “puedan voluntariamente incorporar sus recursos ahorrados, para obtener pensiones siempre más altas que las que entrega el actual sistema”.

En resumen, consta de 8 puntos:

Viabilidad de la propuesta

Expertos ponen bajo lupa las medidas en pensiones elaboradas por Jadue que apuntan a un reemplazo del modelo de AFP, teniendo en cuenta la dificultad que significaría una transición y el nivel de aporte al PIB que estos tienen.

Tal es la duda que plantea el académico de la Escuela de Negocios y Economía de la Pontificia Universidad Católica de Valparaíso (PUCV), Rodrigo Valdés, quien pone énfasis en los mecanismos técnicos a través de los cuales se llevaría a cabo el paso.

“Actualmente las AFP equivalen al 70% del PIB. Si se liquida ese 100% de acciones, o si se venden, tiene que haber gente que compre ese monto. Si no hay inversionistas que las compren lo más probable es que pierdan su valor, o si hay gente que las compre no lo hará en su valor real, sino a uno inferior”, sostiene.

Junto a ello, señala la importancia que tienen las pensiones como intermediarios. “Esos agentes que colocan esas acciones en empresas se van a acabar. Lo que sucederá es un desajuste, generando un proceso de fuga de capitales o desvalorización de las cuotas accionarias de los fondos de pensiones, tanto en las pensiones futuras, cuanto en las pensiones actuales”, explica el experto.

En otro punto, el académico del Departamento de Economía UDP y miembro del Consejo Técnico de Inversiones de la Superintendencia de Pensiones, Marco Morales, contextualiza los alcances que tendría esta transición al modelo de solidaridad.

“La creación de un Fondo Colectivo de Capitalización basado en cuentas nocionales, es decir donde se le imputa a cada trabajador una rentabilidad distinta que la de las inversiones efectivas que realiza el Fondo, puede funcionar en la medida que el monto de las contribuciones que van a capitalización sea relevante y que las tasas aseguradas por el sistema nocional no difieran mucho de la rentabilidad efectiva de los fondos invertidos”, asegura.

Junto a ello, aclara que “la propuesta de que las inversiones del Fondo Colectivo deben financiar ‘preferentemente’ inversiones con ‘alto impacto social‘, hace pensar que puede ser complejo hacer compatible este objetivo con mantener una diferencia razonable entre las rentabilidades nocionales y efectivas del sistema”.

Por otro lado, el académico de la Facultad de Economía y Negocios de la Universidad de Talca, Bernardo Lara, señala el detalle de que el programa de Daniel Jadue busca aumentar el salario mínimo, nivelándolas con las pensiones que buscarán alcanzar el 75% de su valor:

“Resulta evidente que eso vendría un alza de cotización importante, pero también de impuestos generales (como el mismo programa lo señala). El problema es que es imposible subir infinitamente la tasa, pues también se induce a mayor informalidad en el trabajo“, teniendo en cuesta los costos que significaría para los empleadores la realización de contratos.

Del mismo modo, el director del Centro de Investigación en Economía Aplicada de la Facultad de Economía y Negocios de la U de Talca, explica que “el retiro total altera la sostenibilidad del negocio, pero principalmente porque se acabaría la obligación de cotizar. El problema es que para gastar más en el futuro obviamente se necesita ahorrar”.

La sostenibilidad en el tiempo

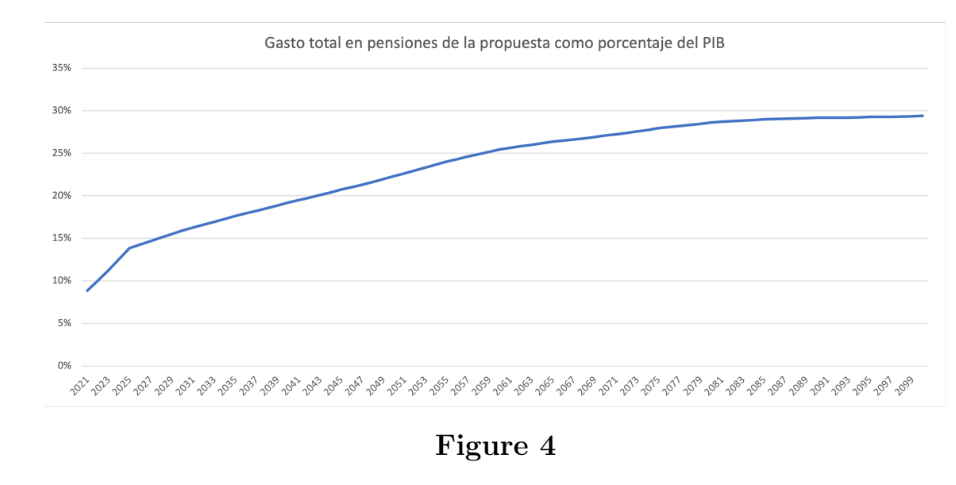

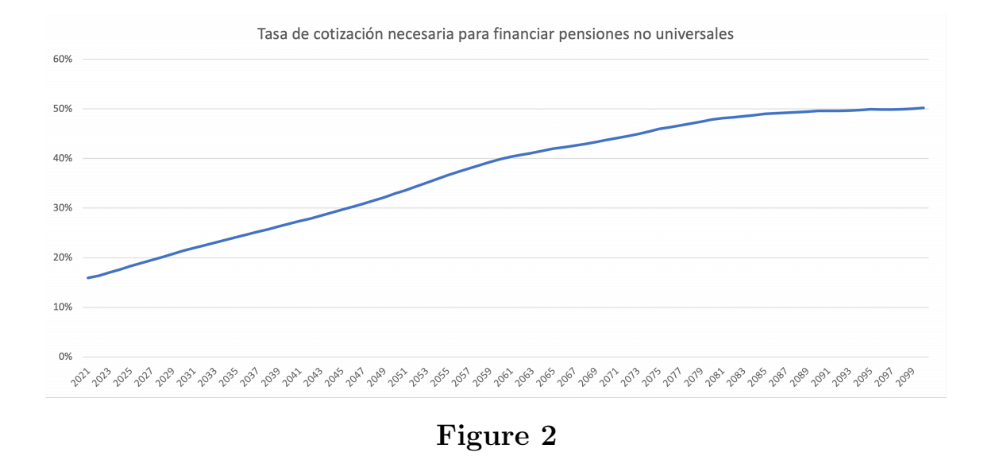

“¿Cómo se sostiene esto en el tiempo?”, fue una de las preguntas que se hizo al respecto el Magíster en Economía de la UC y candidato a Ph.D en Economía de Princeton University, Francisco Cabezón, quien realizó una proyección en base al aumento que vivirían las cotizaciones y costos de las pensiones de Jadue.

“Por un lado dice lo que se gastará en la pensión universal y por otro cómo se recauda. En el programa señala que el salario mínimo aumentará a $567.000 para 2026. Con eso, y los datos de la Cepal sobre la proyección de las edades, tú puedes calcular la pensión que equivaldría al 75% del salario mínimo“, señala el economista.

Del mismo modo, hace referencia a los costos que esta significaría al nivel de las cotizaciones, teniendo en cuenta que en el programa de Gobierno, con respecto al sistema de solidaridad intergeneracional, señala que “es un sistema basado en cuentas nocionales donde las cotizaciones en cada período de tiempo pagan pensiones de los actuales jubilados”.

“En el programa se señala que buena parte de las pensiones se financiarán con cotización adicional. Entonces, dado que se puede calcular cuánta gente estará en edad de jubilación en el futuro y cuánta pensión promete, se puede calcular su costo. ¿De dónde sale? Se va un poco de las manos, porque si la pensión básica universal tuviera financiamiento de cotizaciones pasa rápidamente a un 30% y luego llega al 50%“, explica el experto en pensiones.

De esta forma, pone énfasis también en lo que ha sido una de las respuestas del equipo económico de Jadue, quienes al ser cuestionados por The Clinic sobre las críticas de “pan para hoy, hambre para mañana” de Carlos Maldonado por pensiones, señalaron que para evitar esto debe aumentarse la cotización.

“De hecho, podemos llegar a calcular el porcentaje del costo que tendrían estas pensiones. Jadue está prometiendo un 9% del total del PIB, que posteriormente se estabilizará en un 30%. Ojo, del PIB, es decir, todo el ingreso que se genera en el país, no en impuestos”, concluye Francisco Cabezón.