Negocios

11 de Febrero de 2026Las pymes se alistan para la Operación Renta 2026: qué son las declaraciones juradas, el Formulario 22 y las fechas claves del proceso

Con el inicio de la Operación Renta 2026, las pymes deberán presentar desde marzo las declaraciones juradas ante el SII, paso previo a la declaración de impuestos mediante el Formulario 22.

Compartir

La Operación Renta es un proceso que se realiza de forma anual ante el Servicio de Impuestos Internos (SII) en donde los contribuyentes y empresas deben declarar sus rentas, o ingresos anuales, para cumplir con las obligaciones tributarias.

Sobre el proceso para las empresas, éste inicia a principios de marzo con la presentación de las declaraciones juradas (DDJJ). Por ende, para cumplir con las obligaciones tributarias sin problemas, es fundamental anticiparse durante febrero.

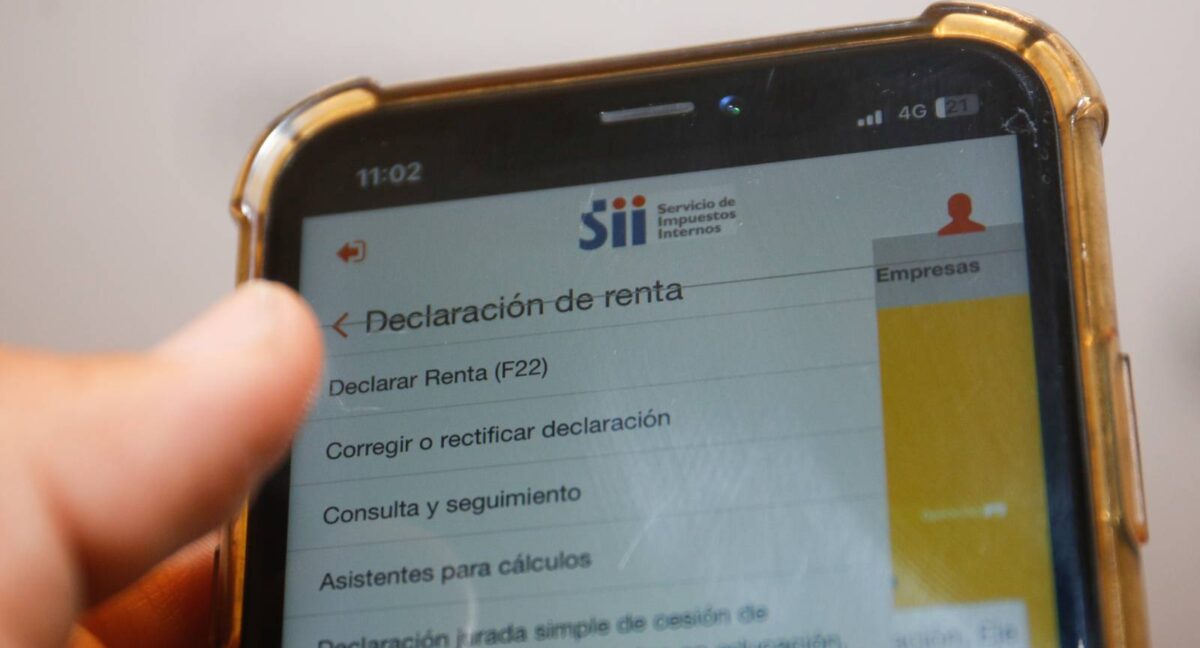

Se trata de un resumen estructurado de alguna información en particular que requiera el SII. Por ejemplo, la declaración jurada (DJ) de sueldos es una síntesis anual de las remuneraciones de todos los empleados de una compañía. “Es obligación enviarla para toda aquella empresa que haya tenido al menos un trabajador contratado durante el año”, explica Manuel Concha, CEO de Kame ERP. “Situación similar ocurre con la DJ de honorarios”, complementa el especialista.

Las claves del proceso

Las DDJJ empiezan a vencerse el 3 de marzo, día en el cual deben enviarse las primeras siete de ellas, mientras que el 31 de julio se completa la última. Con un total de 73 para este 2026, hay seis más que en el 2025, dentro de las cuales las más comunes son las siguientes:

- F1835 (DJ sobre bienes raíces arrendados) – Vencimiento: 25 de marzo

- F1879 (DJ sobre retenciones) – Vencimiento: 28 de marzo

- F1887 (DJ sobre rentas) – Vencimiento: 28 de marzo

- F1837 (DJ sobre créditos y PPM) – Vencimiento: 16 de mayo

¿Qué es el Formulario 22?

La entrega del F22 es el punto cúlmine de todo este trámite y se refiere al documento tributario que se debe completar y enviar al SII, informando ingresos y gastos del año anterior. Esto, para calcular los impuestos a pagar o, en el mejor de los casos, la devolución. Esto se hace después de mandar las DDJJ.

“Debido a lo engorroso que es el proceso, las compañías suelen caer en equivocaciones, siendo la más típica la de entregar el F22 antes que las DDJJ”, advierte Concha. “Otro error común es enviar la declaración de renta con las DDJJ observadas, pues si estas últimas están observadas, también lo estará la renta”, agrega.