Poder

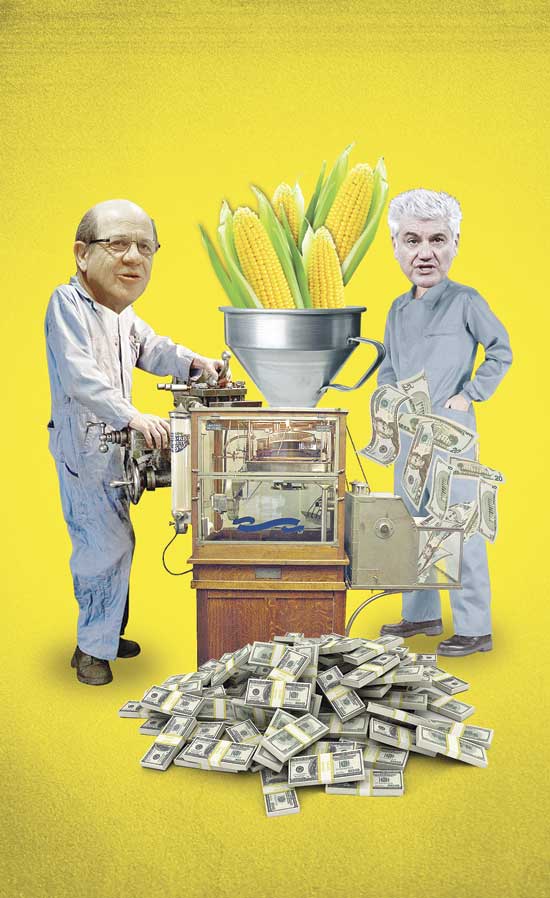

27 de Octubre de 2014La máquina del “Choclo” y Lavín para cagarse al Servicio de Impuestos Internos

En agosto de 2004, Empresas Penta S.A. tuvo que pagar cerca de $4.800 millones al Servicio de Impuestos Internos. Se le acusaba de haber comprado una empresa con pérdidas irreales que luego absorbieron las utilidades de su empresa matriz. La máquina que montaron Carlos Alberto Délano y Carlos Eugenio Lavín, le permitió al holding evitar el pago de impuestos durante dos años. No era la primera vez que lo hacían. En más de una década, Penta S.A. se fusionó tres veces para homologar utilidades con pérdidas. Acá, el prontuario tributario del grupo empresarial más cuestionado del momento.

Sigue a The Clinic en Google NewsCompartir

El 23 de agosto del año 2000, Carlos Alberto Délano y Carlos Eugenio Lavín -ambos socios controladores del Grupo Penta- le ordenaron a su Gerente General, Hugo Bravo López, que comprara una empresa llamada Inversiones Río Teno. El único atractivo de la compañía era una abultada pérdida de $20 mil millones, que había acumulado luego que la crisis económica de 1982 la dejara en banca rota. Durante meses, Délano y Lavín analizaron los estados financieros de su nueva sociedad e idearon un estratégico plan: como la ley permite que las empresas que han obtenido pérdidas no paguen tributos, acordaron fusionar Río Teno con Empresas Penta S.A., compañía que hasta ese momento era la matriz del grupo. La primera, una empresa sin bienes ni trabajadores, absorbería a la segunda, y la abultada pérdida descontaría las utilidades que Penta había acumulado en su Fondo de Utilidades Tributables (FUT). El truco, al borde de lo legal, no sólo le permitiría a Délano y Lavín descontar impuestos de Primera Categoría hasta que las pérdidas se acabaran, sino también obtener devoluciones de impuestos que la compañía fusionada había pagado en períodos anteriores. Negocio redondo.

No está claro a quién se le ocurrió por primera vez este mecanismo, pero a principios de la década del 90, alrededor de estos fracasados emprendimientos, surgió un sofisticado y millonario mercado. Auditoras, asesores tributarios y abogados comenzaron a ofrecer públicamente empresas con pérdida para que los grandes grupos económicos descontaran sus tributos. A fines de los 90, la compra y venta de estas sociedades se transformó en un boom. Según cifras del Servicio de Impuestos Internos (SII), durante el año 2000, más de veinte grandes empresarios fusionaron sus compañías con algunas de estas sociedades. Délano y Lavín integraban la lista.

Inversiones Río Teno y Empresas Penta se fusionaron el 7 de diciembre de ese año. El único requisito para materializar la operación era que la compañía resultante debía seguir utilizando el RUT de la empresa dueña de las pérdidas, por lo que -como si fuera una precisa maniobra de cirugía estética- el directorio aprobó cambiarle el nombre a Inversiones Río Teno por el de Empresas Penta S.A. Así, Penta seguía siendo la misma, pero ahora sus negocios no pagaban impuestos.

Para cuando el SII descubrió la operación y objetó las pérdidas, en el año 2003, la empresa de Délano y Lavín había dejado de pagar casi $4.800 millones en impuestos e intereses.

No era la primera vez que lo hacían.

LA MÁQUINA

Antes de fusionarse con Inversiones Río Teno, Empresas Penta S.A. ya se había fusionado con al menos dos empresas con pérdida tributaria. Ocurrió a comienzos de la década del 90, cuando Délano y Lavín –ingenieros comerciales y amigos desde la universidad- ya habían acumulado una pequeña fortuna hacia el fin de la dictadura: eran dueños de la Compañía de seguros generales Consorcio Nacional de Seguros, de un porcentaje de AFP Cuprum, y del 75% de la Compañía de seguros ISE vida, paquete accionario que se lo compraron al Estado en 1989.

Apenas volvió la democracia, Délano y Lavín se deshicieron de Consorcio y ordenaron sus negocios bajo una nueva estructura. El 26 de septiembre de 1990 crearon dos empresas que agruparían a todas las compañías en las que tenían invertido su dinero: Pentágono S.A. y Pentagrama S.A. Veinte días después, ambas empresas adquirieron la compañía Inmobiliaria y Comercial San Jorge Limitada en $170 millones. El gran atractivo de la sociedad era la pérdida tributaria que registraba, luego de haber suscrito un convenio extrajudicial de quiebra con sus acreedores, que la mantuvo en la agonía entre 1984 y 1988. El 15 de octubre de 1990, sin embargo, Délano y Lavín encontraron un nuevo destino para San Jorge. Lo primero que hicieron después de comprarla fue cambiarle el nombre por el de Administraciones e Inversiones Penta Limitada.

Según una fuente cercana a Penta, que conoce la historia del grupo, la fusión –que dejó a la empresa en números rojos- le permitió a los controladores solicitar una devolución de impuestos de primera categoría cercana a los $2.800 millones de la época, operación que el SII aprobó sin reparos. Con ese dinero, más el obtenido por la venta de Consorcio, Délano y Lavín expandieron su fortuna: En 1991 adquirieron el 50% de Isapre Vida Tres; en 1992 tomaron el control de Cuprum y compraron un porcentaje del Banco de Chile; en 1993 crearon la compañía de Seguros Generales Las Américas y la AFP Nueva Vida en Perú. Ese mismo año, además, Carlos Alberto Délano se transformó en uno de los directores del Banco de Chile. Fue el origen del holding.

La consolidación del grupo vino acompañada de otra fusión. A fines de 1995, Penta compró la compañía Columbo S.A., de propiedad del empresario pesquero Carlos Montt. Columbo había sido creada el 19 de octubre de 1961 mediante una mezcla de capitales privados con aportes de la Corporación de Fomento de la Producción. Durante más de 30 años, la compañía operó bajo el nombre de Empresa Pesquera Tarapacá S.A., pero a fines de 1994 obtuvo una nueva identidad. Según quedó registrado en una escritura pública, con fecha 13 de marzo de 1995, Montt no solo le cambió el nombre a la empresa, sino que también amplió el giro en el que podía desarrollar actividades. Dos meses después, Penta asumió el control de la sociedad y mandó a periciar sus números.

El informe contable fue elaborado por Juan Echeverría, perito de Deloitte & Touche que entregó sus resultados a Penta en marzo de 1996. El documento, al que se puede acceder en el centro de documentación de la SVS, registró que al 31 de diciembre de 1995, el patrimonio de Columbo S.A. era de $146 millones y su pérdida tributaria superaba los $15 mil millones. La compañía no tenía trabajadores. Con estos antecedentes, Délano y Lavín decidieron fusionar Columbo S.A. con dos de las compañías bajo las cuales administraban todos los sectores donde tenían inversiones: Administraciones e inversiones Penta Limitada, ex Inmobiliaria y comercial San Jorge Limitada, y Penta II. La misma maniobra de fusión empresarial que habían realizado en 1990.

El informe de Echeverría dice que hasta diciembre de 1995, el patrimonio contable de ambas empresas superaba los $20 mil millones y que la primera de ellas empleaba a 16 trabajadores. El 4 de abril de 1996, Hugo Bravo López, que a esa fecha ya figuraba como gerente general de Columbo S.A., fue el encargado de informar a la SVS sobre los alcances de la fusión: la sociedad Inmobiliaria y comercial San Jorge Limitada se disolvió y Columbo S.A. pasó a llamarse Empresas Penta S.A., aunque siguió ocupando el RUT y las pérdidas de la primera. A fines de abril, la operación se concretó y la nueva estructura del grupo quedó conformada así: Délano y Lavín eran dueños de Pentágono y Pentagrama. Ambas compañías eran controladoras de Empresas Penta S.A., matriz que agrupaba todas las inversiones del holding hasta 1996.

Según otro informe del perito Juan Echeverría, al 31 de diciembre de ese mismo año, la empresa resultante de la fusión había absorbido todas las utilidades de Penta. De los $15 mil millones de pérdida, sólo quedaban poco más de $700 millones disponibles para ocupar en los años posteriores. La fusión, no solo le permitió a Penta no pagar el impuesto de Primera Categoría, sino también –al igual como lo hicieron con Inmobiliaria San Jorge- solicitar al SII una devolución de dineros: “Con motivo de la fusión de Empresas Penta S.A. con Administración e inversiones Penta Limitada e Inersiones Penta II, se fusionaron los FUT de las tres sociedades, generando la recuperación del crédito de primera categoría ascendente a $1.783.974.000”, dice el documento.

En la página web de Penta, Délano y Lavín destacan el año 1996 como el de la consolidación del Holding. Nada dicen, sin embargo, de las fusiones y de los impuestos que no pagaron para llegar a este nivel. En los años siguientes Empresas Penta S.A. continuó anexando nuevos negocios: crearon la compañía de rescate médico Help, la compañía de Crédito Hipotecario Las Américas, la empresa de salud Vida Integra, compraron un porcentaje de la Clínica Olivos, un paquete accionario de la Clínica Las Condes y vendieron el 31,7% de AFP Cuprum. Según las memorias de la empresa, en varios de estos períodos el holding no pagó impuestos a la renta: “Al 31 de diciembre de 1999, la sociedad no provisionó impuestos a la renta por tener pérdida tributaria en el año, la cual fue absorbida en su totalidad con utilidades tributarias provenientes de años anteriores”.

A fines de los 90, Penta se transformó en el principal accionista y controlador del Banco de Chile. Eran dueños del 16% de la propiedad, lo que les permitía a Délano y Lavín integrar el directorio y dirigir, además, un pacto de accionistas que en su conjunto manejaba el 35% de la compañía. La venta del paquete accionario se convirtió en una de las más grandes operaciones hechas en el país. El 14 de diciembre 2000, el holding ingresó a su cuenta casi US$ 70 millones, como adelanto de los US$ 198 millones que la familia Luksic acordó pagar por el total de sus acciones. Siete días antes, Empresas Penta S.A. se había fusionado con Inversiones Río Teno, otra empresa con pérdidas tributarias. Gran parte del dinero de la venta se homologó con las pérdidas de la nueva empresa que habían creado. El negocio, exitoso en un principio, terminó en escándalo tributario.

RÍO TENO

Inversiones Río Teno fue constituida el 9 de noviembre de 1979 y pocos años más tarde se transformó en una de las empresas en quiebra que dejó la crisis económica. Su dueño era Pablo Pla Pares, quien además era uno de los socios del Banco Español-Chile, el más perjudicado en la crisis de 1982. A fines de la década del 90 Pla, junto a un grupo de contadores y abogados a quienes contrató, comenzó a revivir estas antiguas sociedades y reconstituyó la contabilidad. A comienzos del año 2000, las puso en el mercado.

Por ese tiempo, la compra y venta de empresas con pérdida estaba en pleno boom. Incluso aparecían anuncios clasificados en los diarios para adquirirlas. A las empresas ofrecidas por Pla, en 1999 se sumaron cerca de 20 sociedades relacionadas con pérdida tributaria del quebrado Banco BHC, de propiedad del empresario Javier Vial Castillo. Los papeles de las compañías habían permanecido guardados por casi 17 años en el Fundo La Palma, en Pomaire, y a fines de la década del 90 -al igual como lo hizo Pablo Pla- un equipo de abogados y asesores tributarios reconstruyó la contabilidad. Un año después, todas las compañías fueron adquiridas por varios grupos económicos, ocasionando un perjuicio fiscal que en años posteriores el SII cifró en $24.521 millones (ver recuadro).

Inversiones Río Teno comenzó a comercializarse en la época de oro de las empresas con pérdida. El primero que tuvo noticias de ella en Penta fue el abogado Alfredo Alcaíno, estrecho colaborador y asesor jurídico del holding. Según un ingeniero que conoció de cerca la operación, Alcaíno recibió el dato de parte de un amigo, que posteriormente presentó a Délano y Lavín con Pablo Pla. Para convencerlos del negocio, Pla les hizo llegar un informe contable que luego fue auditado nuevamente por Juan Echeverría, el mismo perito de Deloitte & Touche que había elaborado el documento que dio origen a la fusión de Columbo S.A. en 1996. El documento de Echeverría, cuya copia también se puede encontrar en el Centro de documentación de la SVS, certificó los números rojos de la empresa: Inversiones Río Teno había acumulado $20.436 millones en pérdida y su patrimonio apenas alcanzaba los $2.110.

A esa altura, Empresas Penta S.A. se había transformado en una robusta y diversificada matriz de negocios. Según el informe de Echeverría, el holding tenía una utilidad acumulada que alcanzaba los $32.646 millones y un patrimonio total de $69.274 millones. Todo lo contrario a Inversiones Río Teno. El negocio era irresistible. El 23 de agosto del 2000, Délano y Lavín le ordenaron a Hugo Bravo comprar la compañía en $190 millones. Dos días después, un contrato privado modificó el precio de la compra y la fijó en $1.500 millones: dos pagos de $400 millones y uno final de $700 millones, pactado para el 2 de enero de 2003.

La causa inmediata de la fusión fue el acuerdo al que llegaron Délano y Lavín para venderle a los Luksic el 16% de las acciones del Banco de Chile, con las que Penta se había transformado en su controlador. Durante los años siguientes, con la inversión de ese dinero, el holding adquirió Banmédica y creó Penta Inmobiliaria. Pocos meses después de pagar la última cuota de la compra de Río Teno, el SII les cayó encima. A mediados de 2003, un equipo de la unidad de grandes contribuyentes rechazó el uso de las pérdidas y le comunicó a Empresas Penta S.A. que debía cancelar $4.800 millones en impuestos e intereses que había dejado de pagar. La investigación era parte de una acuciosa fiscalización a todos los grandes grupos económicos que habían comprado empresas con pérdida.

LA NEGOCIACIÓN

Quienes participaron en las negociaciones entre el SII y Penta, aseguran que todo se habría solucionado en un almuerzo en Icare, a mediados del 2004, donde Carlos Alberto Délano se habría encontrado con Juan Toro, el ex director del SII que llevó adelante los cobros a los grandes grupos económicos. “Tenemos asuntos pendientes”, le habría dicho Toro a Délano, según cuenta un empresario que estuvo en la comida. Hasta ese momento, el SII había conformado una comisión de negociadores cuya misión era explicarle a cada uno de los empresarios que habían adquirido empresas con pérdida, que la contabilidad que habían comprado no era real. Los acusaban de haber participado de un ardid destinado a defraudar al fisco, toda vez que las compañías dueñas de los saldos negativos habían dejado de tener movimientos a mediados de las década de los 80 y habían sido rearmadas a fines de los 90.

La dura pelea entre el fisco y los empresarios comenzó con la querella que el SII interpuso en contra de Vital S.A., empresa a la que se le acusaba de haber defraudado al Estado en $1.782 millones. El único fin de las fusiones –argumentaba el SII en su demanda- era evitar el pago de impuestos: “La conducta desarrollada es especialmente grave, toda vez que trasunta una maquinación, una planificación, cuyo único objetivo ha sido defraudar al fisco”, decía la denuncia.

La agresiva posición que adoptó Juan Toro hizo que muchos empresarios se acercaran a pagar. La estrategia de Délano y Lavín, sin embargo, fue contratar a un batallón de asesores tributarios. Según recuerdan algunos de los fiscalizadores que participaron en la negociación, entre quienes se aparecieron por las oficinas del SII en busca de soluciones para Penta estaban Jorge Schaulsohn y Andrés Allamand, a quienes Penta habría contratado para que intercedieran por ellos. La estrategia no resultó y fue finalmente en Icare donde todo se solucionó.

No está claro cuál fue exactamente el acuerdo al que Penta llegó con el SII, pero sí que en diciembre de 2004, Délano y Lavín pagaron cerca de $4.800 millones al fisco, luego que el Servicio les descontara las multas que se habían generado por la deuda de los tributos. Aunque el fisco había argumentado que todas estas operaciones eran consideradas delictivas, el asunto al final se arregló a la buena: si todos pagaban no habrían más querella. A esa fecha, la ley contra la evasión, promulgada en junio de 2001, ya había fijado más restricciones al uso de las pérdidas. La máquina que durante una década había ocupado Penta para no pagar parte de sus impuestos, había quedado obsoleta.

Nota de la edición: Intentamos comunicarnos con Carlos Alberto Délano, Carlos Eugenio Lavín, Hugo Bravo, Jorge Schaulsonh, Andrés Allamand, Juan Toro, y Pablo Pla, pero ninguno quiso dar su versión.

LAS OTRAS EMPRESAS QUE USARON PÉRDIDAS TRIBUTARIAS PARA DESCONTAR IMPUESTOS

A fines de la década del 90, un grupo de abogados y contadores activaron más de 20 empresas que en la década del 80 habían quebrado. Todas pertenecían al empresario Javier Vial Castillo, dueño en aquel tiempo del desaparecido Grupo BHC. El único atractivo de estas compañías estaba dado por las abultadas pérdidas tributarias que habían acumulado en una década de inactividad. La mayoría de ellas terminaron anexadas a los grandes grupos económicos de la época, que aprovecharon las pérdidas para evitar el pago de impuestos. Estas son algunos de los holdings que, al igual que Empresas Penta, fueron investigados por el Servicio de Impuestos Internos (SII):

LOS SAID

El 16 de agosto del año 2000, el grupo Andina –encabezado en ese momento por la familia Said- adquirió la Sociedad de Inversiones Libertador Bernado O’Higgins previo pago de $110 millones. Esta última compañía tenía una pérdida tributaria de $46.283 millones que Andina quería usar para fusionar con la compañía Vital S.A. El 28 de diciembre de ese año concretaron la operación. La empresa que nació de la fusión absorbió durante el 2001 más de $8.137 millones de utilidades que había generado Vital S.A. Durante los siguientes tres años, la compañía solicitó al SII una devolución de $1.220 millones en impuestos de primera categoría por las pérdidas anexadas y, además, siguió rebajando las ganancias que iba obteniendo. En el año 2004, el SII objetó las operaciones y requirió a Vital S.A. para que pagase $1.782 millones en impuestos e intereses. La empresa, sin embargo, se negó y el 17 de julio de ese año el SII se querelló contra todos los involucrados. El caso finalmente fue sobreseído, luego que el Servicio decidiera no apelar al cierre del caso. La querella sirvió para amedrentar a los contribuyentes y que estos se acercaran a pagar lo adeudado.

LOS SOLARI

La familia Cortés Solari, dueña de un porcentaje de la multitienda Falabella, compró en junio de 2001 la Sociedad de Inversiones Quitalmahue S.A., que tenía $26.320 millones en pérdidas. El grupo fusionó en el 2001 esta empresa con la compañía Mocito Guapo, una de las sociedades del holding Corso (Cortés Solari). Al año siguiente, solicitaron al SII que les devolviera $1.211 millones en impuestos que habían pagado. El Servicio, sin embargo, objetó la solicitud. En el año 2004, Juan Carlos Cortés Solari declaró ante los fiscalizadores del SII las razones por las que adquirieron Inversiones Quitalmahue: “opté por comprar esta empresa como una oportunidad para aprovechar las pérdidas que tenía la sociedad… mis asesores me explicaron que al unir los FUT positivos con los negativos bajaba la carga tributaria”, aclaró. No se sabe cuánto dinero pagaron al fisco.

LOS CALDERÓN

El 20 de agosto del año 2000, la familia Calderón –dueña de la multitienda Ripley- compró la sociedad Comercial Centro Limitada en $200 millones. La empresa había dejado de hacer operaciones con su giro en 1986, luego de un convenio judicial de quiebra con sus acreedores. En más de una década de inactividad, la compañía acumuló $147.637 millones en pérdidas, que luego absorbieron las utilidades de la compañía CAR S.A. Durante tres años consecutivos, la empresa resultante de la fusión descontó $54.428 millones de utilidades de las pérdidas tributarias que habían adquirido. En el 2004, el SII le cobró a la familia Calderón $8.700 millones por los impuestos e intereses que dejó de pagar. No está claro cuánto cancelaron.

LOS LUKSIC

En 1983 Inversiones San Francisco firmó un convenio extrajudicial con sus acreedores y diez años después una deuda por un crédito que arrastraba de su época de banca rota, generó más de $75.702 millones en pérdida. En agosto del año 2000, Inmobiliaria e Inversiones Hidroindustriales S.A. e Inversiones Punta Brava S.A., ambas compañías del holding Quiñenco de la familia Luksic, compraron Inversiones San Francisco en $2.606 millones, pagaderos en tres cuotas. El 23 de julio de 2001 fusionaron Inversiones San Francisco con Inversiones Hidrosur Limitada, que tenía utilidades por $39.682 millones, que fueron descontadas de las pérdidas. En el período 2002 y 2003, la empresa obtuvo $26.195 millones de utilidades que nuevamente fueron rebajadas. Cuando en el 2004 el SII objetó la operación, Inversiones Hidrosur S.A. había dejado de pagar $9.932 millones en impuestos de primera categoría. Tampoco está claro cuánto pagaron.