Actualidad

23 de Septiembre de 2020¿Tendrá el mismo impacto? Tres economistas desmenuzan un eventual segundo retiro del 10 por ciento de los fondos de las AFP

The Clinic conversó con tres economistas para conocer los alcances de este proyecto que se comenzó a debatir en la Cámara de Diputados. Las variables principales son lo que pasará a futuro con las pensiones y cuánto incidirá en el repunte de la economía.

Sigue a The Clinic en Google NewsCompartir

Este miércoles comenzó la discusión en la Comisión de Constitución de la Cámara de Diputados de dos proyectos de ley que proponen un segundo retiro anticipado del 10% de los fondos de pensiones.

Las iniciativas fueron presentadas por separado por los diputados Karim Bianchi (ind) y Pamela Jiles (PH), sin embargo, se trata de proyectos similares y ambos incluyen que se pueda embargar en el caso de los deudores de pensiones alimenticia.

Sin embargo, la propuesta ha encontrado resistencia en el Gobierno. El ministro de Economía, Lucas Palacios, sostuvo que otro retiro de las AFP “permitiría activar la economía, pero es a costa de las pensiones de todas las personas, sobre todo de los más pobres (…) no es buena idea usarlos como si fuera un cajero automático”.

En The Clinic conversamos con tres economistas para realizarles dos preguntas:

¿QUÉ TAN NECESARIO ES UN SEGUNDO RETIRO?

Hassan Akram, doctor en economía política de la U. de Cambridge y director del programa de estudios chilenos para la U. Wake Forest, apunta a que hay “una profunda crisis en el mercado laboral chileno que el primer retiro del 10% ayudó a mitigar parcialmente” y expone algunas cifras: “Según el INE, la tasa de cesantía para el trimestre móvil mayo-julio de 2020 es 13,1%. Cuando uno sume la gente que ha salido de la fuerza laboral producto de la destrucción de su empleo, la tasa real de cesantía (tasa combinada de desocupación y fuerza laboral potencial) es cercana a 30,2%”.

“De ninguna forma es una buena opción el retiro del 10%, sino que producto de la mezquindad del gobierno no tenemos otras opciones (…) Frente a una crisis de esta envergadura la respuesta del gobierno ha sido de todo insuficiente. El Ingreso Familiar de Emergencia está llegando a solo 34% de los hogares y con montos menores que la línea de pobreza. De hecho esto explica porque tanta gente ha retirado dinero de sus fondos previsionales” añade.

Según cifras de la Superintendencia de Pensiones, 9.5 millones de los afiliados han solicitado el retiro de fondos, es decir, un 86% del total. Akram asegura que estos números hablan de “las necesidades que siguen existiendo entre las familias chilenas”, sin embargo, reconoce que “esta no es una fuente que se pueda seguir usando para financiar la crisis, porque la gente no tiene tanta plata en sus cuentas”.

Por su parte, Rodrigo Saens, doctor en economía de la U. de Connecticut y académico de la U. de Talca, concuerda en que un segundo retiro se explicaría por la recesión y porque “en los últimos 12 meses cerca de dos millones de trabajadores han perdido su fuente de ingreso”. Sin embargo, advierte que “recurrir de nuevo a los ahorros previsionales para enfrentar la emergencia no es la mejor solución. De hecho, es la peor de todas”.

Una opinión similar plantea Marco Morales, doctor en economía de la U. de Boston y académico de la U. Diego Portales: “Si bien es cierto que la gente puede tener muchas necesidades producto de la situación generada por la pandemia, los fondos previsionales no deben ser considerados como un fondo de reservas para solucionar los problemas que vive el país en un momento determinado”.

“La construcción de una pensión es una tarea de largo plazo y es por eso que el ahorro previsional es de carácter obligatorio, además de no permitirse el retiro de los mismos para cualquier otro fin que no sea financiar pensiones. Es el gobierno, a través del gasto fiscal, quien debe hacerse cargo de apoyar a quienes se han visto afectados por la pandemia y no permitir que sean los ahorros previsionales de cada trabajador los que se hagan cargo de aliviar los problemas que están viviendo”, añade.

¿QUÉ CONSECUENCIAS TENDRÁ EN LA ECONOMÍA?

El economista Marcos Morales asegura que la repercusión más importante será al largo plazo porque ya “con el primer y este eventual segundo retiro de ahorros previsionales, las pensiones autofinanciadas de los trabajadores serán menores”. Además, recalca que para resolver dicha situación tendrá que aumentar el gasto fiscal en el futuro para reforzar el pilar solidario, lo que a su vez impactará en aquellos trabajadores que no tienen cobertura.

“En cuanto a los efectos de corto plazo, más allá de tener claro que los trabajadores de bajos ingresos ya retiraron todos los fondos previsionales que tenían por lo que no podrán acceder a un eventual segundo retiro, se debe tener presente que los efectos negativos en el valor de los fondos y en el tipo de cambio, derivados de liquidaciones masivas de activos invertidos en los fondos de pensiones, no se produjeron con el primer retiro debido fundamentalmente a las acciones extraordinarias realizadas por las autoridades económicas (Banco Central y Ministerio de Hacienda), lo que no está garantizado que vuelvan a ser implementadas en el caso de un segundo retiro de fondos”, sentencia.

Por su parte, Saens puntualiza que efectivamente “en el corto plazo, hay un impacto positivo en el consumo y, por tanto, en la actividad económica. Pero el problema es el largo plazo, que pareciera hoy no importarle a nadie. Nos estamos comiendo las jubilaciones”.

Sin embargo, Akram asegura que un segundo retiro tendría “efectos positivos sobre el crecimiento económico” y apunta: “De parte del Gobierno se ha repetido hasta el cansancio que esta política iba a generar caída en el valor de los fondos. Lo que vimos en realidad es que, lo que generó esa caída fue la crisis del Covid. Tener un sistema de pensiones de cuentas individuales invertidas en el mercado financiero es el verdadero problema, porque cualquier crisis externa puede bajar su valor”.

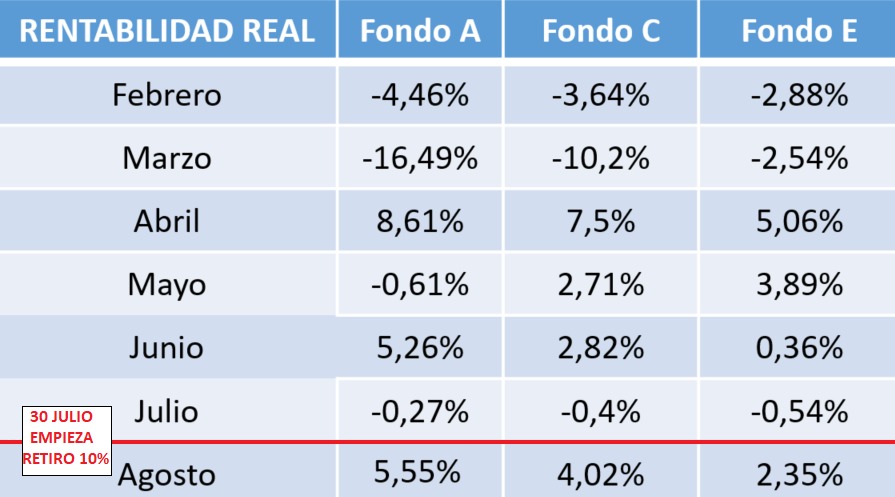

Sin embargo, durante el primer retiro del 10%, Akram señala que en agosto “las AFP vendieron sus títulos de gobierno, el Banco Central los compró y el efecto fue que la rentabilidad aumentó”, tal como indica este cuadro elaborado por el propio economista.