Negocios

16 de Junio de 2026El caso de 2021 del Informe de Finanzas Públicas de Piñera que ocupa la defensa de Grau para desestimar la Acusación Constitucional

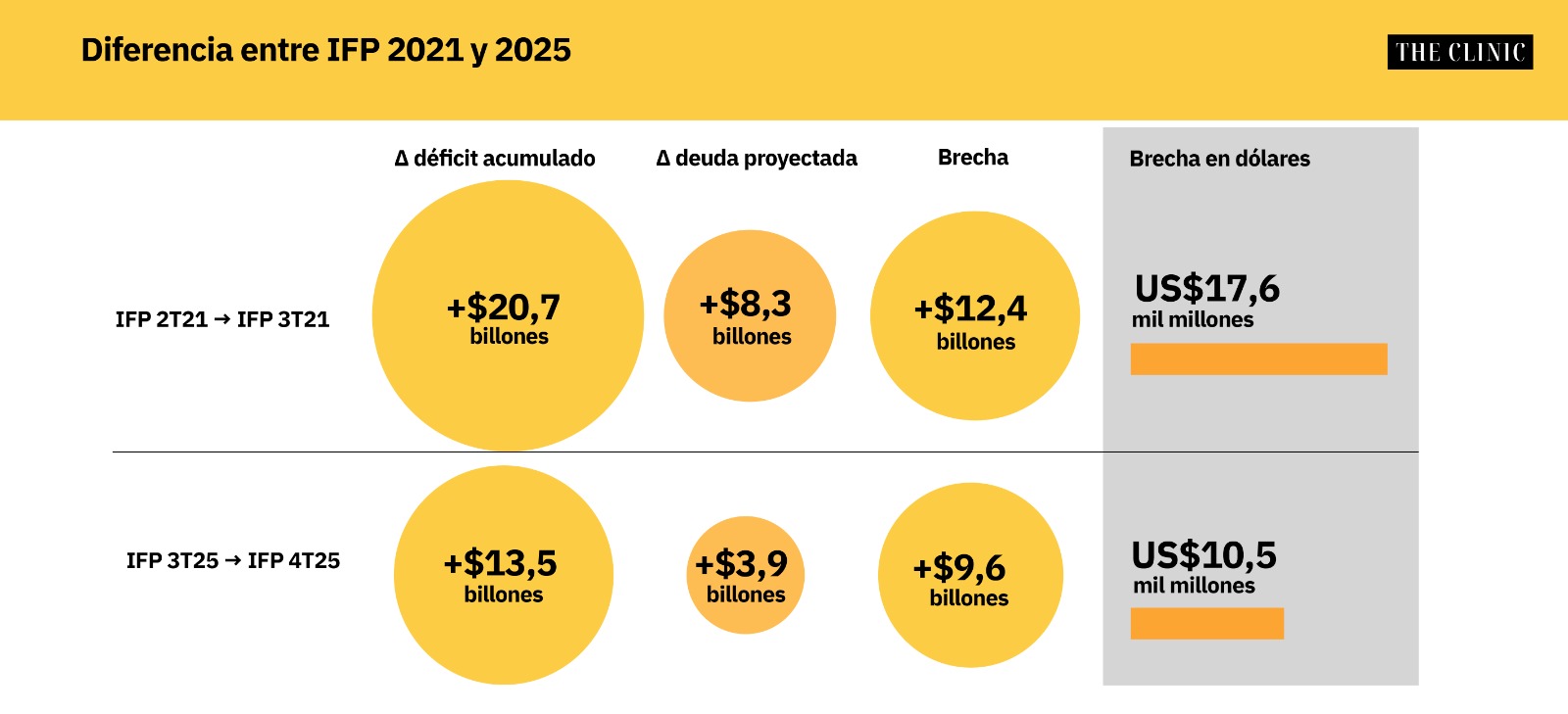

En el escrito de respuesta enviado a la Cámara de Diputados, se constata que en 2021, entre dos Informes de Finanzas Públicas se produjo una diferencia entre las proyecciones de déficit y deuda acumulada "cercana a $12,3 billones, equivalente a US$17,6 mil millones, incluso superior a la brecha de US$10,5 mil millones que los diputados acusadores invocan para fundar esta acusación”.

Sigue a The Clinic en Google NewsCompartir

En el escrito de contestación de 161 páginas a la Acusación Constitucional enviado a la Cámara de Diputados por el exministro de Hacienda Nicolás Grau, se efectuó una comparación que muestra que una situación similar a la que fundamenta el libelo ocurrió en 2021 y con cifras aún mayores de distanciamiento entre déficit proyectado y la deuda.

El documento recuerda que el ordenamiento constitucional no impone obligaciones de exactitud predictiva sobre las proyecciones fiscales, y que el Informe de Finanzas Públicas (IFP) es un instrumento estimativo. “En más de dos siglos de historia republicana ninguna situación análoga ha dado lugar a un reproche de esta naturaleza”, acota. Por ello da paso a un examen de los conceptos técnicos para demostrar “que los reproches de la acusación tampoco resisten el contraste con la realidad de las finanzas públicas del período”.

“Un antecedente especialmente ilustrativo es la comparación entre el IFP del segundo trimestre de 2021 y el IFP del tercer trimestre de ese mismo año”, señala el documento.

En el análisis de los conceptos técnicos se incorpora una situación similar que ocurrió en 2021 entre el Informe de Finanzas Públicas del segundo trimestre (junio) y del tercero (septiembre) con cifras actualizadas a 2022. En esa época el ministro de Hacienda era Rodrigo Cerda, quien hoy ejerce en el Fondo Monetario Internacional (FMI) como jefe de la División de Gasto Público, mientras que la directora de Presupuestos era Cristina Torres, hoy Directora del Centro Políticas Públicas de la Universidad San Sebastián.

Si se suman las proyecciones de déficit desde 2021 hasta 2025, en el IFP de junio se estimaba un déficit acumulado de $17,1 billones, mientras que en el de septiembre se calculaba en $37,8 billones. Es decir, había una diferencia de $20,7 billones.

En tanto, la deuda proyectada para ese mismo período sumaba en el IFP de junio $104,8 billones, la que al IFP de septiembre totalizaba $113,1 billones. Ello equivale a una diferencia de $8,3 billones.

Entonces, se señala: “al actualizar las cifras para hacerlas comparables, se advierte que la proyección de déficit acumulado para el período 2021-2025 aumentó en aproximadamente $20,7 billones, mientras que la deuda proyectada para 2025 aumentó sólo en torno a $8,3 billones. Es decir, se produjo una diferencia cercana a $12,4 billones, equivalente a aproximadamente US$17,6 mil millones, incluso superior a la brecha de US$10,5 mil millones que los diputados acusadores invocan para fundar esta acusación”.

Ello mostraría, explican, que la correlación déficit y deuda no es uno a uno, y que la trayectoria de la deuda pública no depende únicamente del déficit fiscal acumulado.

“Si la mera existencia de una brecha entre la corrección del déficit acumulado y la corrección de la deuda proyectada fuera evidencia de una actuación irregular o de una inconsistencia metodológica, habría que arribar a la misma conclusión respecto de aquel episodio. Sin embargo, ello nunca fue planteado, precisamente porque se entiende que ambas variables no evolucionan de manera idéntica”, remarca el documento de respuesta de Grau.

Incluso recuerda que en 2025 el déficit efectivo fue mayor al esperado, mientras que la deuda bruta -como porcentaje del PIB- tuvo una trayectoria opuesta, al disminuir respecto del año anterior. Estos caminos opuestos se debería a que hay otros aspectos a considerar cuando se abordan déficit y deuda como el ajuste flujo-stock, el uso de activos financieros, operaciones bajo la línea, amortizaciones, inflación, crecimiento del PIB nominal y tipo de cambio.

“Esta distinción conceptual es la que permite evaluar correctamente el reproche de la acusación según el cual el IFP 4T25 habría ocultado o subestimado la deuda al no reflejar una determinada diferencia entre el déficit proyectado y el incremento del stock” explica en el informe de respuesta.

Y precisa que como se desarrolla en la desacreditación del primer hecho acusatorio, “esa diferencia no es un monto omitido sino el ajuste flujo-stock que el propio IFP 4T25 identificó y desglosó, y que la administración anterior fue la primera en publicar de manera desagregada en la historia de la Dipres”.