Actualidad

30 de Abril de 2021La barrera de los US$ 22 millones: Así se define el límite que convierte a los chilenos en súper ricos

El debate del impuesto a los súper ricos atraviesa días claves en el Congreso. La iniciativa establece gravar una tasa del 2.5% a quienes ostenten fortunas que se ubiquen sobre ese umbral. Pero, ¿de dónde surgió este límite? ¿cómo se calcula?

Compartir

El 1 de junio del 2020, en medio de los días más agitados de la primera ola de la pandemia, la diputada Camila Vallejo (PC) presentó un proyecto de ley para gravar un impuesto transitorio al patrimonio de las grandes fortunas en Chile, el famoso Impuesto a los Súper Ricos.

La iniciativa fue firmada por 10 legisladores de oposición -de la DC al Frente Amplio- y busca imponer por única vez una tasa de 2.5% a personas que tengan un patrimonio igual o superior a los US$ 22 millones. Con ello se podría financiar una Renta Básica de Emergencia que supere la línea de la pobreza para el 80% del país durante tres meses, según estima el propio documento.

LOS SÚPER RICOS: UNA DEFINICIÓN

La definición de los súper ricos no es unívoca y hay distintas formas para calcularlo. Una de ellas fue desarrollada por el economista británico, Anthony Barnes Atkinson, quien en 2007 estableció que los ricos son aquellos que pueden vivir con los intereses de su fortuna, y los súper ricos los que pueden vivir con los intereses de los intereses de su fortuna.

Por ejemplo, si una persona tiene un patrimonio de US$ 22 millones -tal como establece el proyecto- y se calcula dos veces una tasa de interés del 3% anual, serían unos US$ 20 mil anuales, es decir, alrededor de 1.2 millones de pesos al mes. Es decir, cuatro veces el sueldo mínimo. y el doble del salario promedio mensual de Chile, según el INE.

Para Atkinson, en este umbral de la riqueza, se puede definir al rico como la persona cuyo patrimonio equivale a 30 veces el ingreso medio per cápita de un país. Por otro lado, los súper ricos tienen un patrimonio equivalente a 900 veces (30 x 30) el ingreso medio per cápita. El economista incluso establece una tercera categoría: Los mega ricos, quienes tienen un patrimonio 27 mil veces más grande (30 x 30 x 30).

EL ORIGEN DE LOS US$ 22 MILLONES

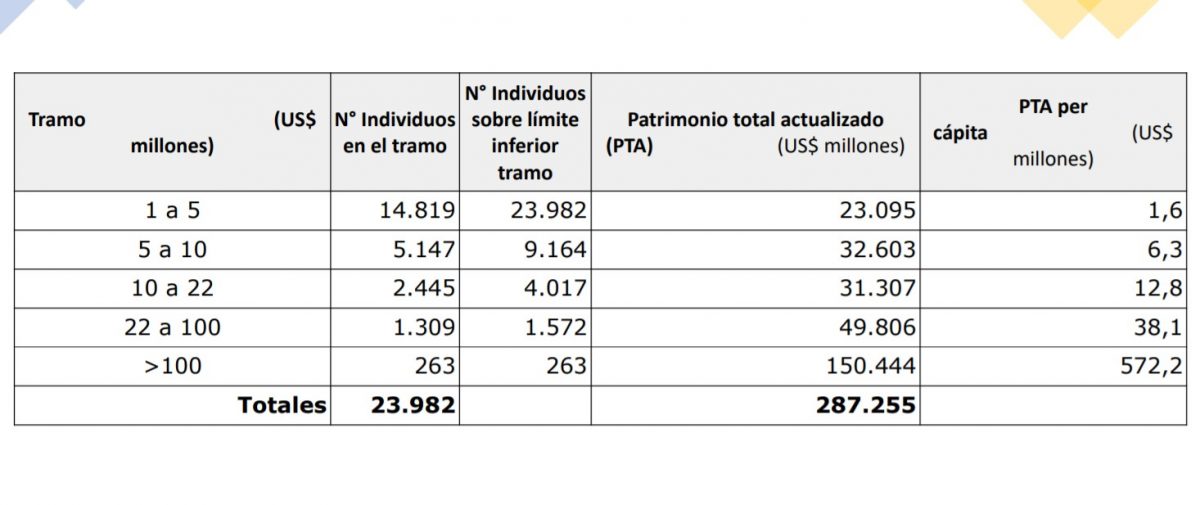

El origen del cálculo que establece los US$ 22 millones pertenece a la Fundación Instituto de Estudios Laborales (FIEL), quienes dividieron en cinco grupos a un universo de 23.982 personas que tienen un patrimonio total actualizado superior a US$ 1 millón.

Al hacerlo, determinaron que si se gravaba el impuesto a sólo dos de esos grupos, se podría obtener una recaudación efectiva de US$ 3.909 millones. Se trata de un universo de sólo 1.572 personas que tienen un patrimonio superior a los US$ 22 millones, que representan cerca del 0.01% de la población total del país.

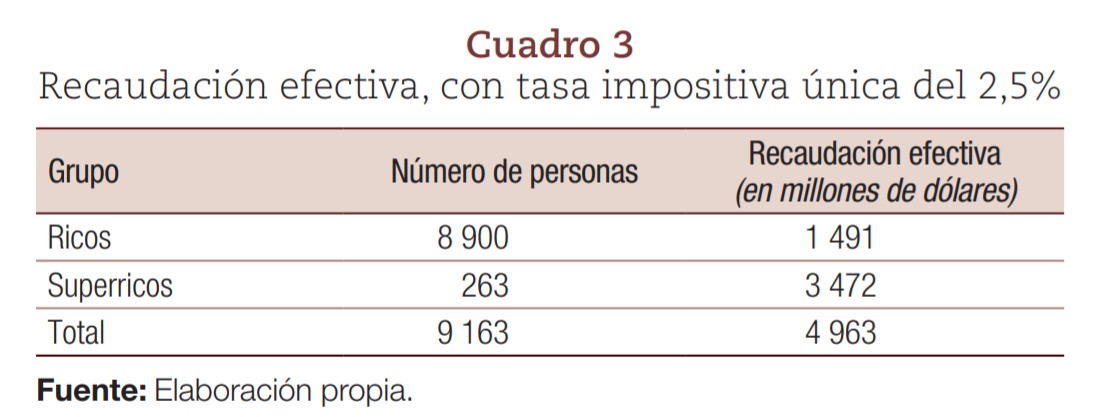

Previamente, los economistas Gino Sturla y Ramón López, en un estudio desarrollado para la Cepal, habían realizado el cálculo sobre qué pasaría si se gravaba el impuesto del 2.5% a más personas. Ellos establecieron como límite aquellos que poseen un patrimonio de US$ 5 millones, entendiéndolo como la suma de todos los activos menos los pasivos (las deudas).

Se trata de 9.163 personas que igualmente representan un porcentaje bajo, apenas el 0.05% de la población, y descubrieron que se podría recaudar US$ 4.963 millones. Es decir, sumando casi seis veces la cantidad de ricos del país, se podría obtener poco más de US$ 1.000 millones más.

Estos datos no son menores, porque vuelven a poner de relieve la enorme concentración de la riqueza en el país. Por ejemplo, los propios economistas López y Sturla calculan que sólo con aplicar el impuesto a las 263 personas más ricas del país, quienes concentran un patrimonio de US$ 150.444 millones, se podría recaudar US$ 3.472 millones.

Esta cifra es más del doble de lo que se podría recaudar con los 8.900 ricos restantes, cuyo patrimonio personal fluctúa entre US$ 5 millones y US$ 100 millones. Ese grupo concentra un patrimonio de US$ 113.716 millones, por lo que si se aplicara la tasa del 2.5% se podrían obtener US$ 1.491 millones.