Actualidad

13 de Octubre de 2021“Los mayores intereses equivalen a 12 millones de pesos”: El alarmante gráfico que expuso Mario Marcel en plena discusión sobre el cuarto retiro

El presidente del Banco Central explicó que un nuevo retiro de los fondos previsionales tendrá como consecuencia un aumento en las tasas de interés y en la inflación. Para ejemplificarlo, puso como ejemplo un crédito hipotecario, cuyo dividendo se dispara en 100 mil pesos en sólo tres años.

Sigue a The Clinic en Google NewsCompartir

Poco menos de una hora duró la presentación en la Comisión de Constitución del Senado del presidente del Banco Central, Mario Marcel, sobre el proyecto de cuarto retiro del 10% de los fondos previsionales.

El timonel del instituto emisor explicó que para evaluar el impacto que están teniendo estas medidas, debe considerarse que el sistema financiero chileno “está profundamente interconectado”, al punto que provee simultáneamente financiamiento al gobierno, los hogares y las empresas.

En ese sentido, su diagnóstico es que ese sistema se ha deteriorado a partir del tercer retiro, principalmente por la depreciación de la moneda nacional (el peso) y un incremento de las tasas de crédito, lo que afectaría directamente a las personas.

A juicio de Marcel, esto último es percibido como un “cambio estructural” por el mercado de capitales y lo explicó dando un ejemplo a través de un gráfico en su diapositiva.

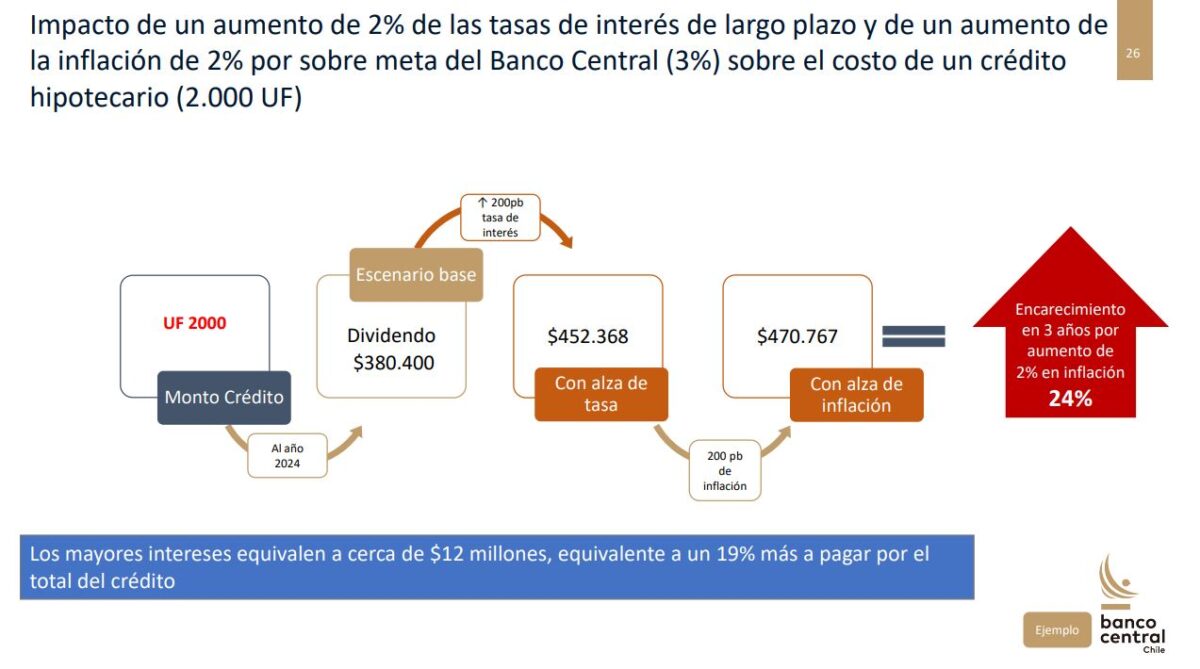

En el cuadro presentado por el presidente del Banco Central se pone como ejemplo un crédito hipotecario de 2.000 UF a 20 años que se ve impactado por un aumento del 2% de las tasas de interés y un incremento del 2% de la inflación, sobre la meta que actualmente tiene el instituto emisor (3%).

Ese crédito hipotecario se traduciría, en el escenario de comienzos de año, en un dividendo nominal de 380.400 pesos. Sin embargo, según Marcel, por las variaciones de las tasas de interés y de la inflación, se eleva a 470.767 pesos al cabo de tres años.

“En otras palabras, como producto de los aumentos de tasa y del aumento de la inflación, considerando que estamos tomando 200 puntos base en cada caso, un dividendo aumentaría casi 100 mil pesos de diferencia, 24% del valor de ese dividendo nominal”, detalló la máxima autoridad del instituto emisor.

Marcel subrayó que, al considerar la suma de todos los intereses de un crédito, se evidenciará que los mayores intereses equivalen a 12 millones de pesos, es decir, un 19% más por el total del crédito.

“Hace poco hubo una carta en un medio escrito, de una persona que había retirado tres millones de pesos para completar el pie de su casa. Pero esta persona, que aparentemente era un contador, había hecho el cálculo de los mayores intereses que iba a tener que pagar, y descubrió que era mucho más que los tres millones que había retirado. Eso claramente se demuestra en este ejemplo”, sentenció.

Puedes revisar la explicación completa de Mario Marcel a continuación.