Negocios

18 de Noviembre de 2024¿Sueño de la casa propia?: cómo ha subido el tiempo de ahorro necesario para acceder a una vivienda en Chile en los últimos veinte años

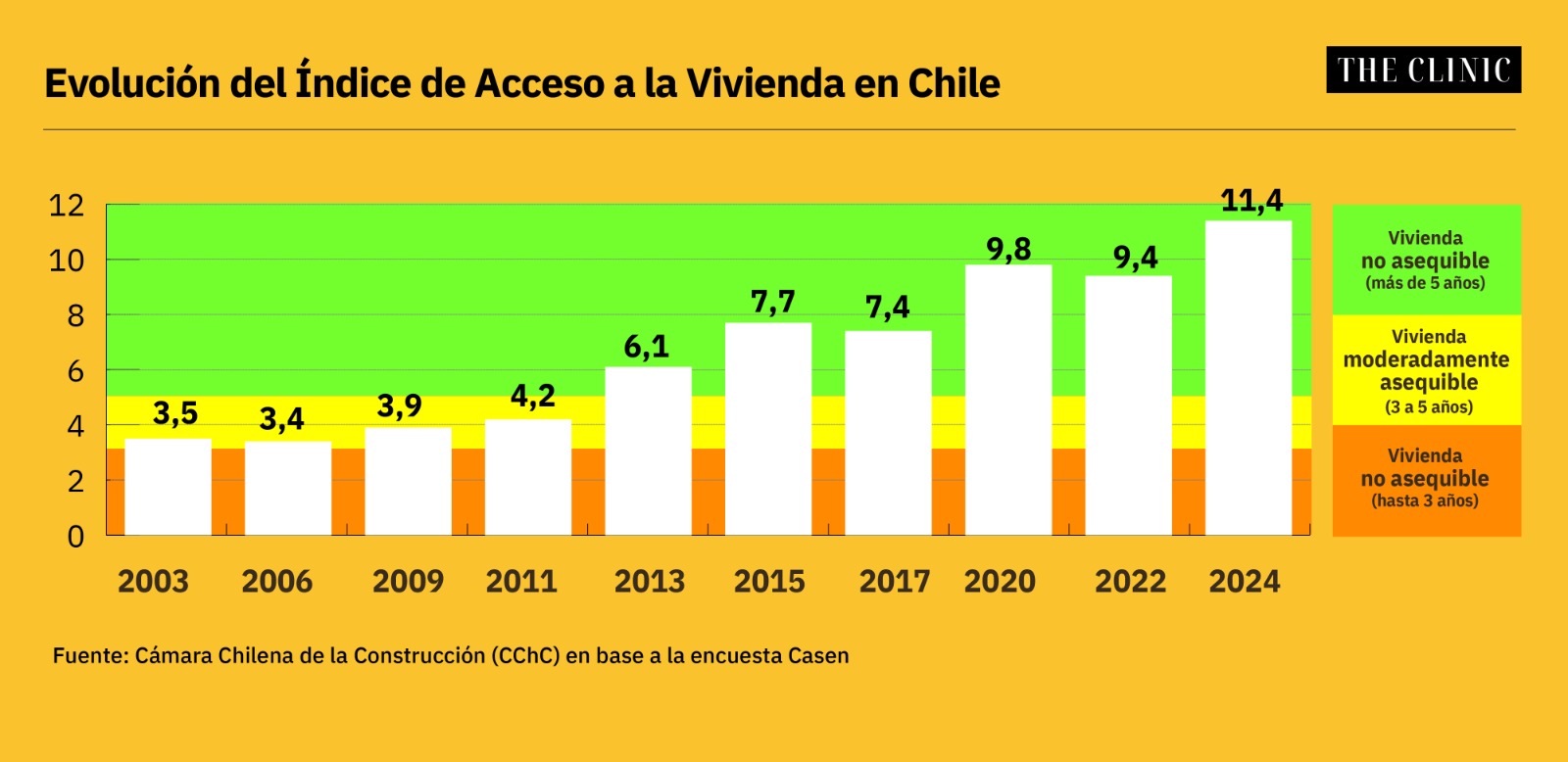

El sueño de la casa propia en Chile es un anhelo que se aleja cada vez más. Y es que actualmente, una familia de ingreso promedio debería ahorrar por más de once años para poder comprar una propiedad, según señala un sondeo elaborado por la Cámara Chilena de la Construcción (CChC). Con todo, desde el gremio proponen una serie de medidas, tanto de corto como largo plazo, que se podrían implementar para hacer frente a esta situación, tanto por el lado de la oferta como por el de la demanda.

Compartir

El sueño de la casa propia en Chile es un anhelo que se aleja cada vez más. Y es que actualmente, una familia de ingreso promedio debería ahorrar por más de once años para poder comprar una propiedad, según señala un sondeo elaborado por la Cámara Chilena de la Construcción (CChC), en base al Índice de Acceso a la Vivienda (PIR, por sus siglas en ingles).

Se trata de un indicador internacional, que mide la relación entre el precio de las viviendas y el ingreso de los hogares para determinar la cantidad de años que una familia de ingreso promedio necesitaría para comprar una vivienda de precio promedio, en caso de destinar la totalidad de estos recursos a dicho objetivo.

¿El resultado? De acuerdo a la CChC, a la fecha una familia en Chile necesitaría ahorrar la totalidad de sus ingresos, en promedio, por 11,4 años para adquirir una vivienda. Lo anterior, significa un alza de 3,8 años respecto de 2019, cuando este indicador fue aplicado por primera vez en el país.

Con esto, nuestro país se consolidó en la categoría de países con viviendas “no asequibles”, de acuerdo al índice.

A este fenómeno se refirió el gerente de Estudios y Políticas Públicas de la CChC, Nicolás León, quien planteó que “evidentemente existe una creciente brecha entre el precio de la vivienda y el ingreso de los hogares, lo que ha ido dificultando el acceso a la ‘casa propia’ durante la última década”.

En cuanto a los factores que han influido en esta tendencia, León comentó que “desde el punto de vista de la oferta, lo más incidente ha sido el aumento del precio del suelo donde sería posible desarrollar proyectos habitacionales, ya sea por limitaciones excesivas a la construcción en altura (o densidad), o por los problemas que significa obtener servicios sanitarios en las zonas urbanas que no están dentro del área de concesión de las sanitarias”.

Luego, continuó, “está la pandemia, que provocó un aumento del precio de los materiales y de la mano de obra. Y, como telón de fondo, la permisología y una serie de cambios normativos que han encarecido el costo de los proyectos, como la aplicación de IVA a la compraventa de viviendas a partir del año 2016, la ley de ductos o las mitigaciones viales, entre otros”.

Todo lo anterior ocurre en un contexto de un significativo incremento de la demanda por viviendas, -esto, producto del incremento del número hogares, derivado de la mayor cantidad de personas viviendo solas, o de familias con dos integrantes, y de la población migrante- e importantes dificultades para acceder a financiamiento.

La comparación internacional

Al contrastar con otros países analizados en esta oportunidad, se observa que solo Nueva Zelanda supera a Chile, con un PIR de 11,6 años, el que se incrementó en 5,1 años en el período 2019-2024.

Por su parte, Canadá tiene un PIR de 9,1 años, el cual también presentó un incremento de 5,1 años en igual período. El PIR de Australia, en tanto, llegó a 8,4 años, lo que significó un alza de 2,7 años; el de Inglaterra, a 7,8 años -aumentó 3 años-; el de Noruega, a 7,1 años y el de Estados Unidos, a 4,1 años, lo que quiere decir que aumentó siete meses en el período.

Medidas a tomar para facilitar el sueño de la casa propia

En la CChC consideran que existe un paquete de medidas a corto y largo plazo que se podrían implementar para hacer frente a esta situación, tanto por el lado de la demanda como por el de la oferta.

En primer lugar, León recomendó adoptar un subsidio a la compra de viviendas nuevas para sectores medios. Este sería un esquema de apoyo transitorio al costo de financiamiento de los créditos hipotecarios a través de una Línea de Financiamiento Hipotecaria (LFH), que permita facilitar la adquisición de viviendas nuevas por parte de los sectores medios.

El ejecutivo del gremio de la construcción indicó que también es necesario buscar un mecanismo de reemplazo por la eliminación del Crédito Especial de Empresas Constructoras, el cual estaba orientando a beneficiar a los hogares compradores de vivienda al rebajar el costo de construcción de ellas.

Otro punto que León piensa que es relevante dice relación con la ampliación del alcance del Fogaes. “Este instrumento está vigente hasta el 31 de diciembre de 2024, por lo que como gremio estamos pidiendo se tramite una ley para asegurar su extensión por al menos dos años adicionales. Asimismo, aumentar la cobertura de la garantía del pie para las personas, de un 10 a un 15% del valor total de la vivienda, permitiendo a más hogares optar a este beneficio”, mencionó.

La CChC también considera relevante hacer una racionalización de la normativa técnica y urbana, como por ejemplo eliminar la Ley del Ducto. A esto se suma el actualizar el guarismo de conversión de densidad en número de viviendas, de forma de reflejar la actual composición de los hogares y posibilitando el mejor aprovechamiento de la infraestructura urbana.

“Es importante que los distintos actores del mundo privado, el sector público, las entidades financieras y la sociedad civil trabajemos juntos, con sentido de urgencia y la mirada puesta en el bien común, para crear soluciones disruptivas y ponernos a trabajar. Estamos ante una crisis social de la que tenemos que hacernos cargo entre todos”, dijo León.