Negocios

14 de Julio de 2026Mapa Fintech 2026: Chile suma 557 empresas y 85% proyecta seguir ampliando su presencia en otros países

El Mapa Fintech 2026, elaborado por FinteChile, EY y Finnovista, muestra un alza de 15,3% de empresas de tecnología financiera en Chile, respecto de 2024. El informe muestra un sector más maduro, con foco en escalamiento, rentabilidad y expansión hacia mercados como Colombia, Perú y México.

Compartir

El ecosistema fintech continúa expandiéndose y consolidando su presencia. Así lo muestra una radiografía de la industria, que identifica a 557 empresas de tecnología financiera operando en el país, un crecimiento de 15,3% frente a las 483 registradas en 2024, de acuerdo a la Encuesta mapa Fintech Chile 2026 elaborado por FinteChile y EY con la colaboración de Finnovista.

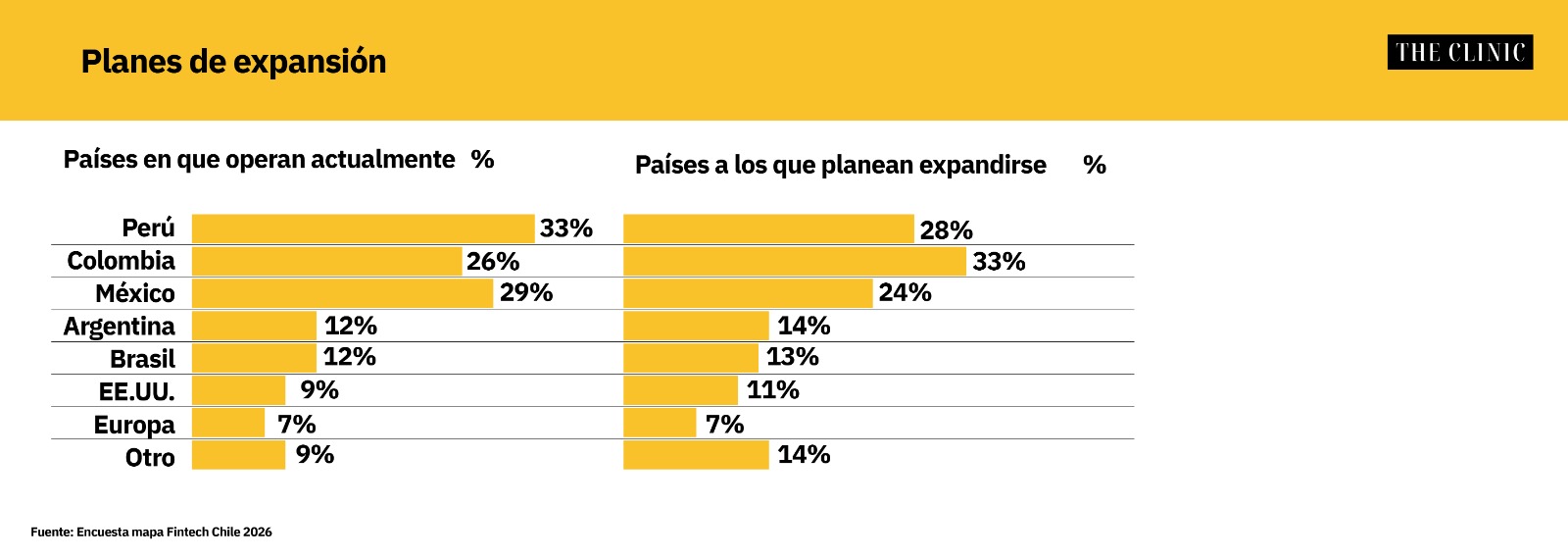

Entre las compañías que ya tienen operaciones en el extranjero, un 85% proyecta seguir ampliando su presencia en mercados internacionales, con miras a países como Colombia (33%), Perú (28%) y México (24%).

El estudio se construyó sobre las respuestas de 218 empresas -163 chilenas y 55 extranjeras- encuestadas entre el 23 de febrero y el 31 de marzo de 2026, complementadas con el radar de mercado de la empresa de innovación y capital de riesgo, Finnovista.

El Mapa Fintech 2026 confirma que el sector mantiene una trayectoria de expansión, con una tasa de crecimiento anual compuesta de 16,7% entre 2021 y 2026. Sin embargo, el estudio evidencia una moderación en el ritmo de incorporación de nuevas empresas durante los últimos dos años, cuando el ecosistema pasó de 483 compañías en 2024 a 557 en 2026, equivalente a un alza de 15,3%.

Según el informe, esta moderación en el ritmo responde a una “evolución natural y saludable del mercado fintech de la región”, más que a un estancamiento. En ese contexto, la cifra que respalda esta idea es la tasa de mortalidad, que alcanza el 6,3% durante los últimos dos años. “Las compañías han desplazado su prioridad de la experimentación de producto hacia la eficiencia y consolidación. El sector está aprendiendo a priorizar la rentabilidad sobre el volumen”, se explica en el análisis.

Escalando en ventas

Las fintech creadas antes de 2020 concentran la mayor proporción de empresas de mayor tamaño, mientras que las de reciente creación presentan una presencia más marcada de microempresas y compañías inactivas.

En conjunto, la mayor parte del ecosistema corresponde a pequeñas y medianas empresas (pyme), lo que refleja una industria con alto dinamismo emprendedor, pero que aún enfrenta desafíos para que las nuevas firmas logren escalar y consolidar sus operaciones.

En números, esto se traduce en que el 56% de las fintech son pequeñas o medianas empresas (31% pequeñas, 25% medianas), un 15% son microempresas y un 6% se declara inactiva. Solo el 23% califica como gran empresa.

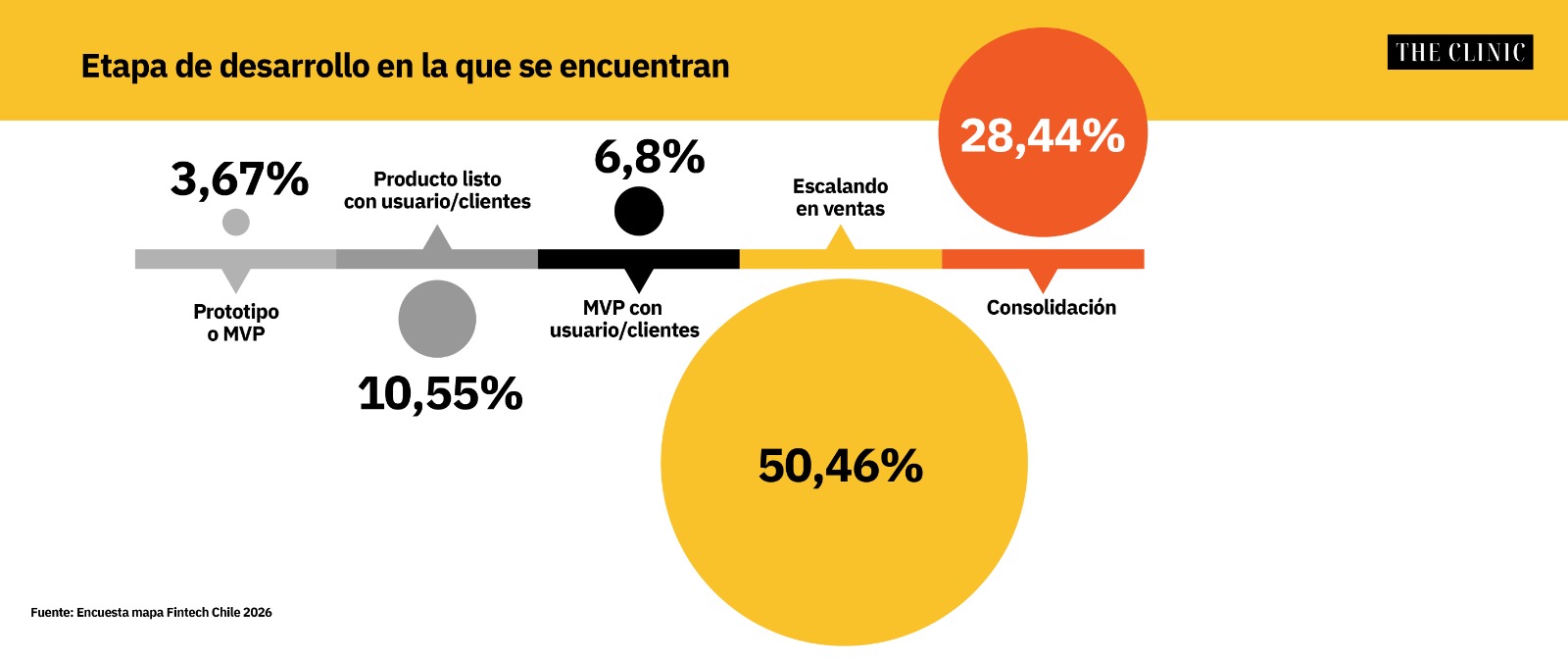

El estudio, además, muestra que el ecosistema fintech chileno está compuesto mayoritariamente por empresas en etapas avanzadas de desarrollo. La mitad de las firmas (50,4%) se encuentra escalando sus ventas y otro 28,4% ya está en fase de consolidación. En contraste, solo un 3,6% permanece en la etapa de prototipo o producto mínimo viable (MVP), mientras que un 17,3% ya cuenta con un producto validado por usuarios o clientes.

Sobre las diferencias en el grado de madurez, las fintech chilenas se concentran principalmente en fases de crecimiento: un 53,4% está escalando ventas y un 23,9% en consolidación, reflejando un ecosistema local en expansión. Por el contrario, las compañías extranjeras llegan al mercado local con un mayor nivel de desarrollo, con un 41,8% que afirma ya estar en una fase de consolidación y otro 41,8% escalando ventas, lo que sugiere que ingresan con modelos de negocio previamente implementados y validados, según el informe.

Qué es una fintech

El ecosistema fintech está compuesto por una serie de empresas que utilizan la innovación y la tecnología para ofrecer productos y servicios. Hay actualmente nueve categorías en las que estos negocios se pueden desarrollar, tales como pagos y remesas, infraestructura para bancos y fintech, gestión financiera empresarial, préstamos (crédito digital) o financiamiento, tecnología para seguros, gestión patrimonial, criptoactivos, gestión financiera personal y financiamiento colectivo (crowdfunding).

Otra línea que diferencia al ecosistema es a qué segmentos apuntan: B2B (empresa a empresa), B2C (empresa a consumidor) o un modelo que combine ambos. De acuerdo al último mapeo, la industria tiene una tendencia a ser más corporativa: 52,7% opera bajo modelos B2B, a los que se suma un 20,6% con esquemas híbridos B2B y B2C y un 15,6% B2B2C. Los modelos exclusivamente B2C apenas representan un 9,6%.

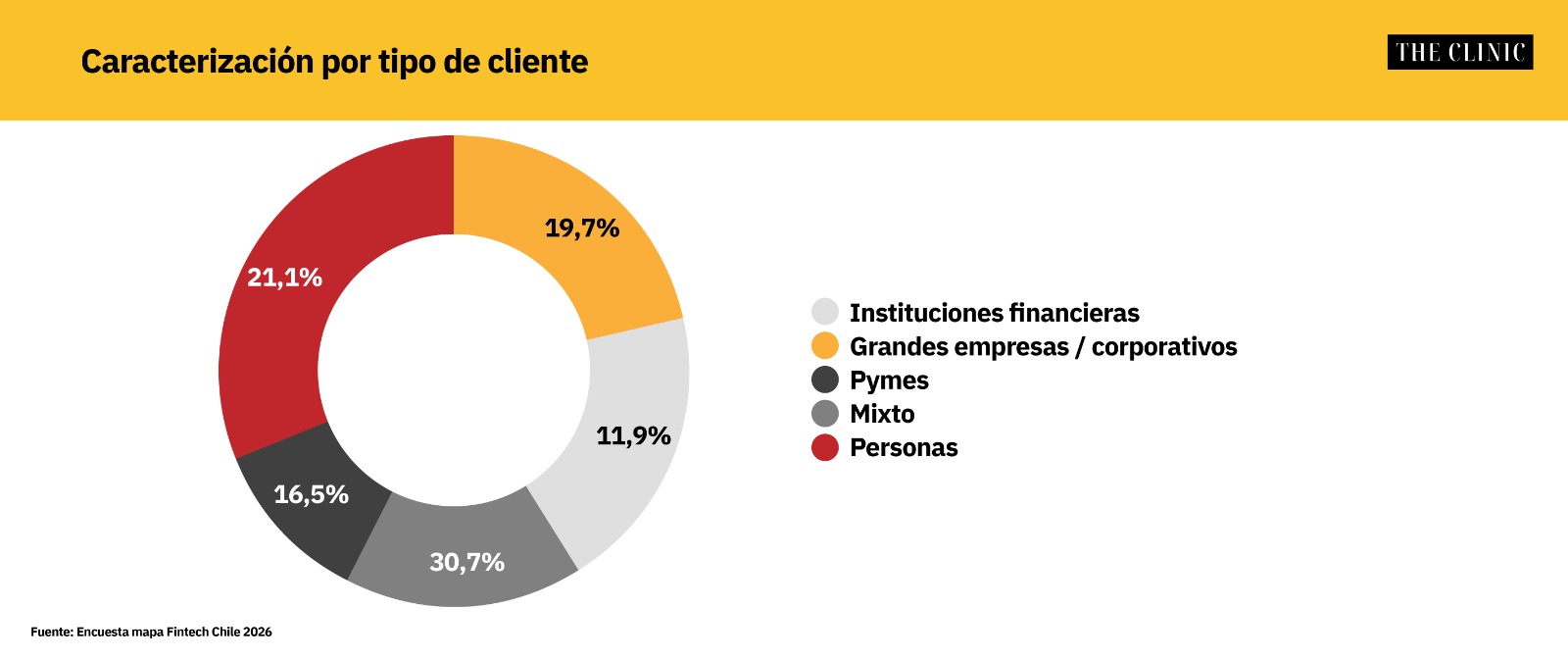

¿Y a quién le venden exactamente? El estudio también preguntó por el tipo de cliente al que apunta cada empresa. La respuesta más común (30,7%) apunta a un segmento mixto, lo que sugiere que una parte relevante de estas compañías está diseñada para atender de forma simultánea a distintos tipos de clientes.

Entre las que sí tienen un usuario definido la mayoría se concentra en Pymes con 21,1%, seguidas de cerca por las grandes empresas y corporativos (19,7%) y las personas (16,5%). Las instituciones financieras, en cambio, son el cliente principal de apenas un 11,9%.

Otro de los puntos importantes dentro del ecosistema es el financiamiento. Según la radiografía, 49% no ha obtenido financiamiento de terceros, cifra que sugiere que hay una alta presencia de emprendimientos autofinanciados. Entre las que sí levantaron capital el tramo más frecuente (11,5%) es el que comprende hasta los US$500 mil, evidenciando rondas más acotadas.

Expectativas optimistas para 2026

Las expectativas para los próximos 12 meses son alcistas. Esto luego de que un 38,1% proyecta crecer entre 26% y 100%. Asimismo, 34,4% espera un crecimiento moderado (0% a 25%) y un 27,6% anticipa más que duplicar sus ingresos.

Esta expectativa se ve reflejada en que invierten su capital. Las empresas sondeadas señalan que el 55% de su objetivo de inversión apunta a captación de clientes, expansión de mercado y marketing, muy por encima de tecnología (15%), desarrollo de producto (13%), expansión geográfica (8%) y cumplimiento regulatorio (3%).

Esta misma prioridad aparece en los desafíos que reconocen las fintech, en que el principal problema interno es ampliar la base de clientes (55%), seguido de la escalabilidad (32%) y las mejoras operacionales (22%).