Colusión en colegios de la élite: lupa a la investigación que reveló acuerdos entre establecimientos y la compra de bases de datos para captar alumnos

El paper From Location to Collusion, liderado por Gabriel Gutiérrez, académico de la Universidad Católica, analizó cómo operan los colegios particulares pagados en Santiago, ese “mercado puro” sin subvención estatal donde el lucro y la libertad de gestión son regla. A partir de 32 entrevistas con directores, la investigación mostró que la competencia se juega más en el prestigio simbólico y en las estrategias de marketing que en la calidad pedagógica. Y reveló un hallazgo inquietante: en el segmento de la élite, algunos colegios reconocieron prácticas de colusión para mantener alineados sus aranceles. "Un director contó que, cada septiembre, se juntaban con otros colegios similares a conversar sobre los aranceles del año siguiente", dice el autor.

Sigue a The Clinic en Google News Por Sebastián Palma 6 de Septiembre de 2025

Compartir

En Chile, los colegios privados no subvencionados se presentan como la versión más pura del mercado: instituciones que dependen solo del pago de las familias, sin aportes estatales y con libertad para fijar precios, seleccionar estudiantes. La teoría diría que la competencia en este espacio debería traducirse en más calidad y mejores aprendizajes. La realidad, sin embargo, en algunos casos dice otra cosa.

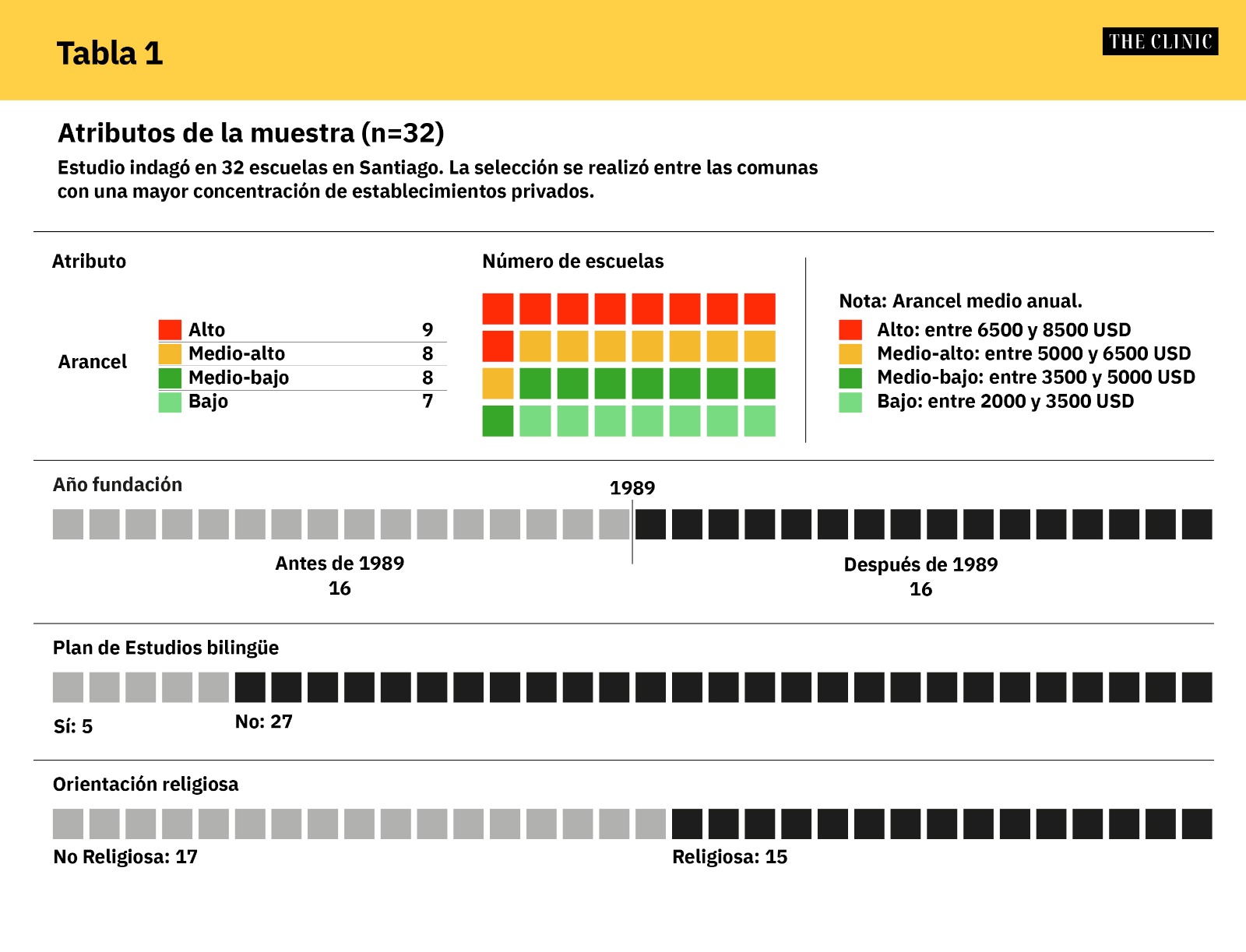

Así lo demuestra un reciente paper publicado en Education Policy Analysis Archives y liderado por Gabriel Gutiérrez, académico de la Facultad de Educación de la Universidad Católica y realizado en conjunto con Macarena Hernández y Lya Rogers-Cerda del centro de justicia educacional de la misma casa de estudios. Tras entrevistar a 32 directores y directoras de colegios privados en Santiago, incluyendo a algunos de los colegios más tradicionales de Santiago, cuya mensualidad supera los $850 mil.

El estudio describe un escenario en que la competencia no se juega únicamente en lo pedagógico, sino en lo empresarial: marketing digital, segmentación de clientes, ubicaciones estratégicas en barrios en expansión y descuentos para captar matrículas.

El hallazgo más inquietante del estudio revela que algunos colegios de élite reconocieron que, lejos de competir entre sí, se reúnen para coordinar sus precios. Lo que en teoría debía ser rivalidad abierta terminó en prácticas de colusión para evitar aumentos desmedidos o distorsiones en el sector.

La investigación distingue cuatro tipos de colegios —élite tradicionales, tradicionales no élite, de nicho y emergentes—, cada uno con estrategias propias para sobrevivir o afianzar su prestigio. Pero en todos los casos, lo central para competir no son las innovaciones curriculares ni las mejoras en la enseñanza, sino la capacidad de diferenciarse simbólicamente: ser “el colegio católico”, “el alternativo”, “el inclusivo” o, simplemente, “el más caro”.

Lo que emerge de esas entrevistas es un mercado sofisticado, donde la competencia se parece poco a la promesa de innovación educativa y más a un manual de negocios. Se contratan agencias externas, se compran bases de datos de potenciales apoderados, se diseñan campañas en redes sociales y se ofrecen beneficios a padres que traigan nuevos alumnos, como si fueran vendedores por comisión.

Este trabajo muestra la cara menos discutida del sistema: la de los colegios privados que operan con reglas propias, reforzando la segregación social y tensionando el sentido mismo de lo que entendemos por educación de calidad.

Desde su oficina ubicada en la entrada del campus San Joaquín de la Universidad Católica Gabriel Gutiérrez, autor principal del estudio From Location to Collusion, desnuda cómo los colegios chilenos navegan un mercado que se parece más al retail que a la sala de clases.

—Cuando hablas de “mercado puro”, ¿te refieres a que este segmento educativo es lo más neoliberal que pueda haber?

—No necesariamente en términos de neoliberalismo, sino del funcionamiento del mercado mismo. Aquí tienes actores que entran con motivación de lucro, el precio se define por oferta y demanda, y existen menos restricciones para instalar un nuevo colegio. No hay que comprobar que exista demanda potencial, por ejemplo. Entonces aparecen atributos que lo hacen mucho más parecido a un mercado tradicional de cualquier bien que al sistema de privados subvencionados o establecimientos públicos.

Aunque siempre en educación hay algunas particularidades, pero es mucho más parecido a un mercado tradicional de lo que es el mercado de los particulares subvencionados y establecimientos públicos.

—En el paper se repite que, dentro de la competencia de los colegios particulares, muchas veces pesan más los aspectos simbólicos que los pedagógicos. ¿Qué significa esto en la práctica?

—Partimos con ese supuesto a partir de la literatura sobre cuasimercados: que los colegios no compiten en lo central de la oferta educativa, sino en otros atributos. Puede ser tener un nombre en inglés, un uniforme distintivo o una fachada imponente. Son prácticas de marketing o publicidad que resaltan símbolos más que el trabajo pedagógico. Algunos colegios destacan pertenencia a colonias, a ciertos grupos sociales, o religiosos antes que a los resultados académicos. Solo unos pocos remarcan un currículum alternativo o una metodología específica.

—¿Cuál fue la estrategia de captación que más les sorprendió?

—Diría que tres. Primero, las formas de escanear el mercado: hubo colegios que enviaban personas a postular como si fueran apoderados para espiar a la competencia, una especie de mystery shopper educativo. Segundo, el uso de agencias de marketing que compran bases de datos de familias según comuna, ingresos y edad de los hijos, para hacer publicidad segmentada en redes sociales. Y tercero, las ofertas de precio: descuentos importantes a los apoderados que trajeran a otros padres, convirtiéndolos en agentes de ventas del colegio.

—En su investigación, algunos colegios reconocieron prácticas que podrían llamarse colusión. ¿Cómo interpretan ese hallazgo en un sector supuestamente regido por la competencia?

—Lo vimos en el grupo de colegios de élite tradicional: instituciones consolidadas, con más postulantes que vacantes. Un entrevistado contó que, cada septiembre, se juntaban con otros colegios similares a conversar sobre los aranceles del año siguiente. No lo relataban como un acuerdo explícito de fijación de precios, sino como una manera de mantenerlos en un mismo rango y evitar que alguien “se despegara”. Es curioso, porque va contra la lógica del mercado: en vez de competir y bajar precios o mejorar la calidad, se coordinan. Y esa coordinación solo es posible porque no enfrentan presión por perder matrícula.

–Es que muchas veces la colusión se puede disfrazar de una buena intención.

–Claro, en este caso, como algo en pro de los padres. Ahora, si uno piensa desde las ideas del funcionamiento del mercado, uno tendría que asumir que sería una mayor competencia lo que llevaría a que los precios bajaran y no al revés.

—¿Esa colusión afecta a los colegios más pequeños o emergentes versús los tradicionales de siempre?

—No de manera directa, porque los grupos no compiten entre sí. Un colegio emergente no es opción para una familia que busca un colegio de élite tradicional, y viceversa. El problema es que esta segmentación vuelve casi imposible introducir más competencia en ese segmento: están concentrados en el cono de alta renta, con barreras de entrada altísimas. Lo único que podría amenazar su posición es un factor externo, como la baja natalidad, que ya reconocen como un desafío futuro.

—¿Qué otros cambios detectaron después de la pandemia?

—Varios directores nos dijeron que los padres ahora postergan la edad de ingreso de sus hijos. Muchos fusionaron cursos de pre-kínder porque no tenían suficiente matrícula. Las razones: una es la idea de proteger a los niños un poco más en entornos familiares; la otra, la competencia de jardines infantiles, que por el mismo precio ofrecen jornadas más largas. Eso obligó a algunos colegios a establecer alianzas con jardines: descuentos a sus egresados o acuerdos para difundir el colegio en reuniones de apoderados, a cambio de prestar infraestructura.

—Más allá de la competencia, la educación en Chile siempre está cruzada por la segregación. ¿Tu investigación refuerza esa idea?

—Nuestro foco no fue la segregación, pero sí aparece. Este es un mercado paralelo al financiado públicamente, con muy poca sobreposición. En 2024, de todos los niños que entraron a colegios privados no subvencionados, solo el 6% había postulado también a un establecimiento financiado por el Estado. Y dentro del sector privado mismo hay una segmentación brutal: colegios de élite que cobran cifras millonarias, con cuotas de incorporación y pagos adicionales, y otros emergentes cuyo costo se parece más al de un subvencionado de copago medio-alto. También hay diferencias culturales y religiosas, que refuerzan identidades y segmentaciones socioculturales muy marcadas.

—Lo último: además de la colusión, llama la atención el nivel de profesionalización en la captación de matrículas. ¿Se está “empresarializando” la educación privada?

—Sí, sin duda. Vimos colegios que contratan estudios de mercado, periodistas para difundir su trabajo, agencias de comunicación para fidelizar familias, e incluso empresas que entregan reportes de efectividad de campañas publicitarias, midiendo clics e interacciones. No todos lo hacen, pero varios colegios privados sin subvención han alcanzado un nivel de sofisticación que se parece mucho más a una empresa que A lo que tradicionalmente imaginamos que es una institución educativa.