Nacional

19 de Septiembre de 2016Los informes reservados de Corfo que revelan cómo le traspasaron Inacap a la CPC a fines de la dictadura

Tres documentos, algunos de ellos secretos, revelan cómo diversos profesionales de Corfo estudiaron la estructura jurídica del Instituto Nacional de Capacitación Profesional y propusieron alternativas para asegurar la cesión a la Confederación de la Producción y el Comercio y su “filial”, la Corporación Nacional Privada de Desarrollo Social (CNPDS) desde 1987. Las minutas, a las que accedió The Clinic Online, incluso estiman el “precio” de la operación, aunque finalmente sólo se “pagó” una décima parte de lo estimado a través de becas y capacitaciones. Consultados por esta información, la actual administración de Inacap insistió en que no se trata de una privatización.

Compartir

Después de 27 años en manos de la Confederación de la Producción y el Comercio (CPC), el pasado miércoles 7 de septiembre la idea de renacionalizar o estatizar el Instituto Nacional de Capacitación Profesional (Inacap) se volvió a instalar con fuerza en la opinión pública, generando diversas reacciones en sectores políticos y académicos.

Fue después de la votación del proyecto de ley que permite que los Centros de Formación Técnica (CFT) e Institutos Profesionales (IP) que quieran acceder a la gratuidad en 2017 se transformen en corporaciones sin fines de lucro, cuando un grupo de senadores PS y PPD llamaron a aclarar de una vez por todas la situación del instituto creado en 1966 por el gobierno de Eduardo Frei Montalva.

Una clarificación que podría comenzar a dilucidarse con el estudio de una carpeta del Archivo de la Corporación de Fomento de la Producción (Corfo) que contiene tres documentos elaborados por funcionarios de esa entidad entre 1987 y 1988, en el que se revelan toda las recomendaciones para ejecutar la renuncia de la Corporación y asegurar el ingreso de la CPC y su filial, la Corporación Nacional Privada de Desarrollo Social (CNPDS).

Tres minutas, una de ellas reservada, en que fiscales y gerentes de la entidad que formó junto a Sercotec la entonces denominada “universidad de los trabajadores” estudiaron su estructura jurídica y recomendaron los pasos a seguir para entregarle a los gremios empresariales más poderosos del país la administración del instituto.

Las minutas previas a la cesión

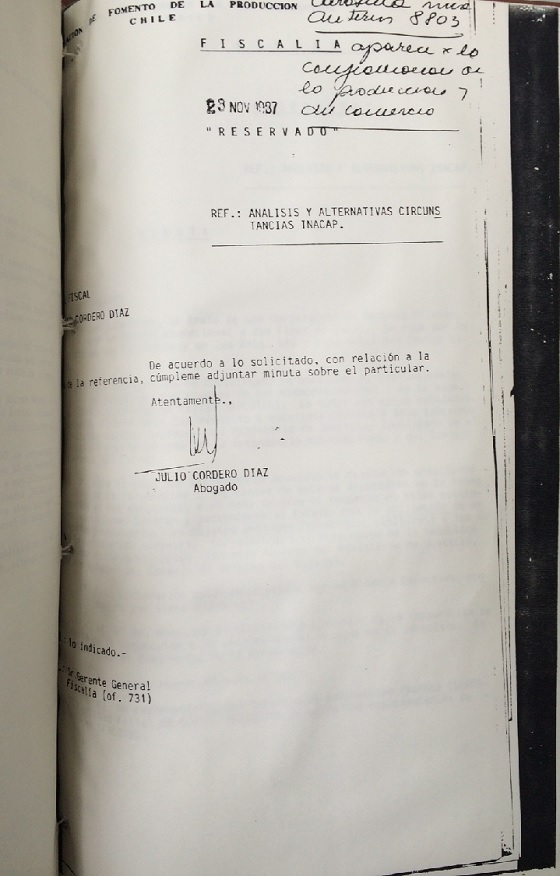

La primera minuta de la que tiene registro el archivo de Corfo -ubicado en el Archivo Nacional- sobre el traspaso de Inacap es un documento reservado de la Fiscalía de la Corporación de Fomento de la Producción, fechado al 23 de noviembre de 1987. Y es el primer documento en el que se mencionan distintos mecanismos para permitir el ingreso de la CPC y su filial, la CNPDS.

El documento lleva como título “Análisis y Alternativas Circunstancias Inacap” y revela los alcances de la estructura jurídica de Inacap como Corporación de Derecho Privado con un objeto educacional sin fines de lucro. Luego, ahonda en las maneras para modificar o disolver la corporación y detalla la composición del Consejo Directivo del instituto, que en ese momento estaba formado por el vicepresidente ejecutivo de Corfo y cuatro representantes más de esa misma corporación, un representante de Sercotec y otro del Ministerio de Educación.

También señala que a pesar de que no existe relación entre el patrimonio de esta Corporación de Derecho Privado (en este caso Inacap) y sus miembros activos (Corfo-Sercotec) como ocurre en las sociedades civiles y comerciales, “el Consejo Directivo de la Corporación de Derecho Privado que nos ocupa, dentro del cumplimiento del objeto de la corporación, puede disponer de sus bienes muebles e inmuebles y participar en la construcción de sociedades, a las cuales puede efectuar aportes”.

Posteriormente, el texto señala que la situación a esa fecha de Inacap presentaba serios problemas de financiamiento, endeudamiento y racionalización en sus funciones, por lo que era aconsejable adoptar medidas correctivas en el corto plazo “con el objeto de optimizar su operatoria dentro de su objetivo educacional; y, a la vez, reducir el fuerte aporte de fondos del sector estatal”.

En este ítem, el documento propone la participación de otras entidades vinculadas directamente a las actividades económicas-productivas nacionales y revela un mecanismo que luego se llevó a cabo: “Designar, a partir del término del ejercicio 1987, a cuatro personeros vinculados a la Confederación Nacional de la Producción y del Comercio u otras entidades relacionadas (SOFOFA – SONAMI – S.N.A., etc.) con cargo a los puestos de consejeros que designa Corfo, incluso el que tiene calidad de presidente. Quedando el resto de los puestos en poder de representantes de: Uno por Corfo, uno por Sercotec y uno por el Ministerio de Educación”.

Luego señala que ese nuevo Consejo Directivo operaría a contar del 1.1.88 por aproximadamente tres meses, durante el cual se llevaría a cabo una evaluación a fondo de las circunstancias financieras mediante el cual se propondrían las siguientes tres medidas.

La primera señala explícitamente “modificar los estatutos de Inacap, en el sentido de sustituir sus actuales miembros, por la Confederación Nacional de la Producción y el Comercio (CPC), junto con una entidad filial de ésta, manteniéndose la finalidad educacional”. Esta alternativa, dice el documento, llevaba aparejada un aporte en dinero de los miembros que ingresan que iba directo a la caja y patrimonio de Inacap, para desligarla de aportes fiscales.

La segunda opción propuesta es modificar los estatutos de Inacap para aumentar los actuales miembros (Corfo-Sercotec) permitiendo el ingreso de la Confederación Nacional de la Producción y el Comercio y su “filial”, lo que también contemplaba un “aporte en dinero” a la institución.

Y por último, la tercera idea era la de “constituir una sociedad comercial con fines educacionales, con participación de Inacap y de las entidades particulares relacionadas, a la cual Inacap aportaría parte importante de sus activos (se puede conforme a estatutos Inacap). Hecho, se transferirían al sector privado los derechos de acciones de Inacap en la nueva sociedad. Se disuelve anticipadamente Inacap y el Estado destina el remanente de los bienes a fines análogos”, finaliza textual el documento.

Tal como ocurrió posteriormente, fue la primera opción la que se impuso. Así, el 25 de enero de 1988 se designó como representantes de Corfo en el Consejo Directivo a Manuel Feliú Justiniano, presidente de la CPC entre 1986 y 1990; y como consejeros titulares a Antonio Castilla Pérez, representante de la CPC y presidente de la CNPDS en 1989, actualmente presidente de la Caja de Compensación La Araucana; Juan Francisco Gutiérrez Irarrázaval, secretario de la CNPDS en 1988; y Sergio Silva Alcalde, un “Chicago Boy” que fue consejero de Inacap por más de 10 años y hoy preside el Instituto Escuela Internacional de Artes Culinarias y Servicios, Culinary.

Ventajas y Desventajas

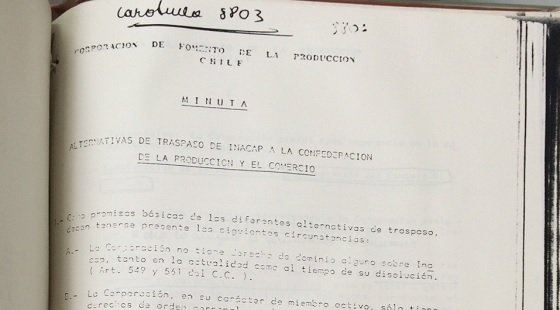

Otra minuta similar a la que accedió The Clinic Online, sin fecha consignada, lleva por título “Alternativas de Traspaso de Inacap a la Confederación de la Producción y el Comercio”, donde se detallan vías directas y otras indirectas para ejecutar la entrada de la CPC al Consejo Directivo.

La minuta señala que Corfo no tenía derecho de dominio alguno sobre Inacap, que en su carácter de miembro activo sólo tenía derechos para administrar el mismo, y que conforme a la Ley, la calidad de miembro de una Corporación de derecho privado es intransferible.

“Como consecuencia de esa premisa, puede concluirse que lo único que la Corporación puede hacer para traspasar el Inacap a la Confederación, es ‘cederle’ de algún modo la administración del instituto”, dice textual el documento.

Más aún, el informe dice que “’la cesión'” de su administración en caso alguno puede importar un beneficio pecuniario directo para esta Corporación (Corfo), por cuando todo convenio mediante el cual se pretenda alcanzar dicho objetivo adolecerá de nulidad absoluta”.

Con esos datos, la minuta propone las alternativas para el traspaso de la gestión de Inacap, incluso abordando las ventajas y desventajas de cada una de las opciones.

La primera es la sustitución de los miembros activos de Inacap, que debía efectuarse mediante reforma de estatutos y que buscaba el retiro de la Corporación y el ingreso de la Confederación (CPC).

Como ventajas, el documento dice que al dejar de ser miembro activo no debe efectuar aportes para el funcionamiento del Instituto, ya que dichos aportes ahora debían venir por parte de la CPC. En cambio, reza el texto, el ingreso podía quedar condicionado para que la CPC ingresara recursos para solucionar el supuesto problema de endeudamiento que tenía el instituto.

En cambio, la única desventaja consignada es que Corfo perdía toda la injerencia en la administración, justamente lo que hoy reclaman algunos senadores PS y PPD.

La segunda alternativa era la modificación de la composición de integración del Consejo Directivo. “La ejecución de esta alternativa, que también debe efectuarse mediante reforma de estatutos, importa que la Corporación, conservando su calidad de miembro activo, deja de tener injerencia sustantiva en la administración del mismo, por cuanto el Consejo se integraría en forma mayoritaria por representantes de la Confederación”, dice el texto.

Las desventajas de este modelo era que Corfo perdía la administración del instituto pero continuaba obligada a efectuar aportes ordinarios y extraordinarios. De esa forma, la opción era agregar al propio Inacap y la CPC se sumaran como miembros colaboradores sin derecho a voto y se comprometieran a efectuar aportes.

“Tales pagos constituirían el ‘precio’ del ‘traspaso’ del Inacap a la Confederación y serían, en definitiva, el beneficio indirecto que la Corporación puede obtener de esta operación. La figura anteriormente descrita, evita la ilicitud de un pago directo a la Corporación y no se opone a los fines de la Confederación o del propio Inacap”, dice el informe.

Pero además de esa opción, también se barajaron vías indirectas como crear una sociedad comercial con fines educacionales, otra gestora del patrimonio y función de Inacap y una división en corporaciones filiales.

Entre ellas llama la atención la opción de “Creación de una sociedad comercial con fines educacionales”, que inmediatamente más abajo señala: “Las eventuales utilidades que produzca la sociedad serían íntegramente destinadas para la Confederación a la adquisición de las locaciones que corresponderían a Inacap. Entre Inacap, la Confederación y una filial de esta, se constituiría una sociedad en comandita por acciones con fines educacionales. Inacap suscribiría acciones que enteraría con aporte de gran parte de su activo y la Confederación o su entidad filial serían las gestoras. En el patrimonio de Inacap sólo quedarían bienes suficientes para responder de sus compromisos financieros”.

Como ventajas de este proceso se menciona que Inacap conservaría de modo indirecto el dominio de fines y que la nueva entidad nacería sin problemas de endeudamiento.

Las desventajas, por otra parte, serían que los derechos patrimoniales que corresponden a Inacap en su calidad de accionista no podían ser traspasados a la Corporación, y que tales bienes, por disposición legal y estatuaria, pasarían a dominio del Estado, con la obligación de destinarlos a fines análogos.

Otro problema previsto era que si el Consejo Superior hubiera creado una sociedad con el objeto de sustituir Inacap en la consecución de sus fines estatuarios, ese acto adolecería de nulidad absoluta y la Corporación de Derecho Privado (Inacap) podría ser sancionada con la cancelación de la personalidad jurídica por la autoridad.

Finalmente, la última alternativa recomendada era la creación de una sociedad gestora del patrimonio y función educacional formada entre Inacap y la Confederación, pero con participación mayoritaria de ésta última, para administrar los bienes del Instituto y desarrollar, por cuenta de éste, la labor educacional que al mismo corresponde.

Con posterioridad, dice el texto, Inacap celebraría un convenio con dicha sociedad con otros objetivos. Estos últimos no alcanzan a ser nombrados ya que la página siguiente de esta minuta no aparece en el archivo al que accedió este medio.

El patrimonio ignorado de Inacap

Otro informe relevante contenido en la carpeta del archivo de Corfo está firmado por el ex gerente de desarrollo de Corfo, Eduardo Silva Aracena, y tiene timbre con fecha 22 de noviembre de 1988. Se llama “Estudio de Alternativas Compensación Patrimonio Inacap” y señala que según lo dispuesto por el Honorable Consejo de la Corporación -donde ya tenían mayoría los gremios empresariales con cuatro de siete votos- se presentan las alternativas para compensar el patrimonio de Inacap por servicios prestados a la Corporación (Corfo).

El documento es particularmente valioso porque estima el valor patrimonial de Inacap y explicita montos para el cambio de miembros activos en cifras hasta diez veces superiores de lo que finalmente se pagó.

“El valor del patrimonio a considerar es el que muestra el Balance General del Instituto al 31 de diciembre de 1987, que asciende a $3.276.438.179, monto que se supone compensar en un plazo máximo de 15 años, a partir de 1989”, dice el texto.

Además, el informe señala que los servicios que otorgará Inacap como compensación anual serán los provenientes de Carreras Técnicas y Capacitación en las modalidades de Empresas y Formación Profesional Acelerada, actividades que al año originaban $1.602,1 millones a la institución, un 68,8% de los ingresos operacionales totales del año.

De esta forma, el documento dice que la determinación del monto anual de compensación por parte del Instituto “considerando el valor del patrimonio al 31 de diciembre de 1987 ($3.276,4 millones), y un plazo de 15 años, el Instituto deberá compensar a CORFO anualmente servicios cuyo valor sea equivalente a $218,4 millones, debidamente reajustados”.

Es decir, la misma Corfo estimó que Inacap debía restituirle los 3.276 millones de pesos con reajustes. Sin embargo, lo que ocurrió es que Inacap sólo “pagó” con becas a personas designadas por Corfo hasta el año 2002 que fueron avaluadas en menos de 350 millones de pesos (78.110 UF de la época). Es decir, el Instituto pagó apenas un 10% de lo que valía a fines de 1987 a través de carreras técnicas y capacitaciones.

Así lo confirma otro documento de la Fiscalía de Corfo contenido en el archivo que fue realizado por Guido Machiavello Contreras el 30 de octubre de 1990, ya vuelta la democracia. Dicho informe realiza un resumen de la salida de Corfo entre 1988 y 1989, y luego ahonda en los aspectos negativos “que se aprecian del examen de los antecedentes”.

Entre ellos, señala al bajo monto “pagado” a través del convenio de becas “no tiene correspondencia con aquel de los bienes con que Corfo había contribuido a la formación del patrimonio del Instituto” y además revela que a éste se le imputó un crédito que la Corfo había adquirido de la Universidad Católica en 1988, y que ésta tenía contra Inacap por rentas de arrendamiento de su sede en Valparaíso.

Lo último que aparece en la carpeta a la que accedió The Clinic Online es un recorte de prensa del diario La Época, del 17 de diciembre de 1989, donde aparece Manuel Feliú señalando que la CPC no intentaba quedarse con el instituto.

“No nos ofrecieron Inacap”, fue lo que señaló que Feliú al ser consultado sobre las denuncias de intentos por privatizar el instituto que ya hacían ruido en ese entonces, agregando que se hicieron cargo de la administración y, “sin que el Estado haya tenido que poner ni un solo peso, revertimos la tendencia financiera, que hace dos años era de absoluta quiebra”.

En la nota además dijo que la CPC estaba haciendo inversiones “por muchos millones de pesos”, que las utilidades de la institución son reinvertidas, que el único beneficio que su gremio percibe es “la gente que la empresa privada necesita para producir” y que no les interesaba cambiar su estatuto jurídico por el de una entidad autónoma.

Inacap nunca ha sido vendida, traspasada, ni menos “privatizada”

Consultados por estos nuevos documentos, desde Inacap reiteraron a este diario lo señalado a través a un comunicado público liberado el viernes 9 de septiembre pasado, donde explicaron que el instituto es una corporación de derecho privado sin fines de lucro y se ha mantenido así desde su creación en 1966, en virtud del DS de Justicia N°2541.

Además, reiteraron que “INACAP nunca ha sido vendida, traspasada, ni menos ‘privatizada’, ya que ha mantenido siempre su misma conformación jurídica” y que no tiene “dueños” porque todos sus bienes pertenecen a la corporación INACAP, no a sus miembros ni a su Consejo Directivo.

Junto a eso, la institución señaló que al tratarse de una corporación de derecho privado sin fines de lucro, tiene patrimonio y personalidad jurídica propia, desvinculada del Estado y no recibe financiamiento estatal directo, remitiéndose a un oficio de la Contraloría General de la Republica, de 1968, que señala Inacap “no es una institución fiscal de administración autónoma, semifiscal o semifiscal de administración autónoma, sino un organismo netamente particular de personalidad jurídica distinta a la Corporación de Fomento de la Producción”.

“INACAP desde sus inicios cuenta con una historia de cooperación público-privada que se mantiene hasta hoy. Los miembros integrantes de la corporación INACAP son la Confederación de la Producción y del Comercio (CPC), la Corporación Nacional Privada de Desarrollo Social (CNPDS), y el Servicio de Cooperación Técnica (SERCOTEC). Ellos son quienes designan al Consejo Directivo que administra INACAP”, dijeron.

Además, el instituto agrega que la relación público-privada dentro de INACAP “obedece a una necesidad de mantener vigente el vínculo entre el mundo productivo y la educación técnico-profesional que se imparte” y que en la institución “no existe lucro, ni reparto de dividendos, ya que todos los excedentes se reinvierten en infraestructura educacional, equipamiento para la docencia, tecnología y capacitación de personal administrativo y docente”.

“INACAP ha cumplido cabalmente su objetivo final que es entregar educación o enseñanza técnico profesional e impartir capacitación”, señalaron.

Cabe señalar que actualmente Inacap es un sistema integrado de Educación Superior formado por el Centro de Formación Técnica, el Instituto Profesional y la Universidad Tecnológica, con más de 120.000 alumnos repartidos en 77 carreras técnicas y profesionales de pregrado en 26 sedes, en todas las regiones del país y con una infraestructura de 316.000 metros cuadrados.