¿Una criptomoneda del Banco Central? Los pros y contras del proyecto para crear pesos digitales

El Banco Central chileno publicó recientemente un informe con sus primeras reflexiones en torno a emitir una moneda digital propia, en pesos chilenos. El innovador sistema, impulsado por la popularidad de las criptomonedas, podría significar ventajas como la reducción de costos en las transacciones de dinero, e introducir mayor competencia en los servicios bancarios. No obstante, el mecanismo conlleva riesgos, sobre todo en cuanto a la privacidad de las personas.

Sigue a The Clinic en Google News Por Javier Middleton 26 de Mayo de 2022

Compartir

A mediados del siglo XIX, la “fiebre del oro” provocó movimientos masivos de personas que, lanzándose a lo desconocido, muchas veces a territorios salvajes, estuvieron dispuestas a apostarlo todo en búsqueda de hacerse una fortuna. Hoy, ese afán de riqueza mediante lo nuevo, lo inexplorado, se mantiene vivo, aunque en un formato acorde a los tiempos digitales.

En 2008, Satoshi Nakamoto -seudónimo que esconde la identidad de un individuo o grupo desconocido- publicó un código computacional revolucionario, con las instrucciones para la creación de una divisa completamente virtual y descentralizada: Bitcoin, la criptomoneda por excelencia, comenzaba a tomar forma.

14 años después de ese hito, el valor de cada Bitcoin ronda los US$ 30.000, e incluso El Salvador, ese pequeño país centroamericano, lo adoptó como moneda de curso legal, una decisión inédita impulsada por su presidente millennial, Nayib Bukele.

Asimismo, surgieron miles de nuevas criptomonedas que actualmente movilizan un mercado pujante, potenciado por múltiples empresas que cumplen desde el rol de intermediario en las transacciones -como los servicios de Exchange-, hasta la consultoría financiera. Y esa “fiebre” por las criptomonedas, en un ambiente globalizado, también se propagó a Chile.

Según el Crypto Interest Index de la consultora australiana Coinformant, de 2020 a 2021, las búsquedas en Google relativas a criptomonedas crecieron en un 707% en Chile. En tanto, la cantidad de artículos en la prensa chilena que incluyeron los conceptos “criptomonedas”, “cripto”, “Bitcoin” o “Ethereum” aumentaron en un 282%. La firma estima, además, que en el país al menos 500.125 personas poseen alguna de estas divisas.

La irrupción de las criptomonedas impactó en los actores más importantes de la economía global. Las autoridades financieras de distintos Estados entraron a la discusión, casi siempre debatiéndose entre la disyuntiva sobre si regular o no su uso. Y en ese contexto, nació otra idea: que los bancos centrales emitan su propia moneda digital. Una MDBC, o Moneda Digital de Banco Central.

El Banco Central de Chile no ha sido la excepción. A principios de mayo, el ente rector de la política monetaria nacional publicó un informe preliminar sobre la iniciativa de emitir un peso digital. Ahí, se plantean una serie de interrogantes, y una posible hoja de ruta que derive en un proyecto concreto. Pero ¿qué características tendría esta MDBC?, ¿y qué ventajas o riesgos podría suponer para los chilenos y chilenas?

¿Qué es una MDBC?

“Durante los últimos años, la evolución tecnológica y la digitalización de la economía han provocado transformaciones muy relevantes en los medios de pagos, tendencia que debería mantenerse en el futuro”, abre el informe del Banco Central, elaborado por el “Grupo de Trabajo de Pagos Digitales” que lidera el Consejero Alberto Naudon.

El documento presenta las primeras indagatorias de la institución en cuanto a la posibilidad de emitir pesos chilenos digitales. Aunque nada está definido, se trazan algunos lineamientos para la eventual divisa: estaría diseñada para el uso cotidiano -dícese transacciones entre actores del público general- y “tendría convertibilidad a valor par con monedas y billetes”, siempre en pesos chilenos.

Según el Crypto Interest Index de la consultora australiana Coinformant, de 2020 a 2021, las búsquedas en Google relativas a criptomonedas crecieron en un 707% en Chile.

Esto ya supone una gran diferencia con criptomonedas como Bitcoin, caracterizadas por su alta volatilidad: el valor de una MDBC sería estable, siempre equiparada al peso. Y esa estabilidad vendría gracias al respaldo del Banco Central, encargado de emitir la divisa, y de validar las transacciones a través de los medios de pago, cuyo diseño también se está estudiando.

Entonces, en teoría, uno podría poseer una cuenta digital -manejada por el mismo Banco Central o una empresa externa; es algo que todavía no se define- con pesos digitales, para pagar en los establecimientos adheridos al sistema. Aún no está claro si esto ocurriría a través de una app para el celular o, por ejemplo, con una tarjeta especial con un saldo que permita hacer pagos offline, como si fuese una Bip del Transantiago.

La hoja de ruta

Alberto Naudon, en una entrevista con La Tercera, señaló que esperan en 2022 desarrollar reuniones y mesas de trabajo con los distintos actores de la industria, como bancos, empresas del mundo Fintech, y proveedores de medios de pago. Todo con el fin de recolectar opiniones.

“Solicitaremos ser incluidos en cualquier instancia que nos permita exponer nuestra visión sobre este tema”, adelanta desde ya Samuel Cañas, gerente legal de Buda.com, un servicio de Exchange de criptomonedas fundado en 2015, y que ofrece la compraventa de Bitcoin y Ethereum en pesos chilenos, entre otras opciones.

“Creemos que es muy positivo que el Banco Central realice este tipo de investigaciones, porque da cuenta de que reconoce que las monedas digitales son una tecnología que merece la pena evaluar como alternativa adicional a las formas de pago actuales”, agrega Cañas.

La información procedente de esas reuniones sería sintetizada por el Banco Central a finales de año, pensando en publicar un nuevo informe con sus conclusiones, sumada a la propuesta de un proyecto piloto para llevar a cabo en 2023.

En un mundo donde las innovaciones avanzan a una velocidad trepidante, éste pareciera ser un proceso lento, algo que Naudon justificó en esa entrevista de la siguiente forma: “El desafío es grande, especialmente si se toma en cuenta que, por ser algo nuevo, casi no hay mejores prácticas internacionales que sirvan de guía”.

La experiencia internacional

De acuerdo con un estudio del think-tank estadounidense Atlantic Council -citado en el informe del Banco Central-, “para fines de 2021, 87 países estaban estudiando emitir algún tipo de MDBC, lo que representa un crecimiento de más de 100% respecto de mayo de 2020”.

“Para diciembre de 2021, sólo algunos países en el Caribe y Nigeria habían emitido MDBC para transacciones reales”, continúa el texto, para luego citar algunos proyectos piloto en “economías de mayor tamaño” como China y Corea del Sur, además de Uruguay.

En este último país latinoamericano, el plan comenzó a operar en noviembre de 2017, y fue evaluado positivamente. Según explicó el Banco Central de Uruguay, se emitieron 20 millones de pesos uruguayos digitales, que fueron utilizados por 5.536 usuarios en 80 comercios adheridos, de “variados rubros”, mediante una aplicación que se descargaba en un smartphone.

“La plataforma electrónica aplicada aseguró un exitoso proceso operativo que permite avizorar la exploración de nuevos desarrollos tecnológicos que mantengan los más altos estándares de eficiencia, transparencia y seguridad para su eventual masificación”, fue la conclusión del Banco Central uruguayo.

El Banco Central de Suecia, en tanto, lidera uno de los proyectos más avanzados en esta materia, con su moneda llamada “e-krona”. El valor de esta divisa estaría a la par de la corona sueca (una e-krona sería igual a una corona) y, hasta el momento, se encuentra en una segunda fase piloto, en la que se están realizando pruebas técnicas para integrar a los bancos comerciales y proveedores de pago a la red.

“Es positivo que el Banco Central chileno empiece en este tema, pero claramente está bastante más rezagado que otros bancos centrales”, reflexiona Andrés Solimano, doctor en Economía del Instituto Tecnológico de Massachusetts (MIT) y fundador del Centro Internacional de Globalización y Desarrollo (CIGLOB). “Los más avanzados son China, Corea del Sur, el Banco Central de Suecia, y el de Singapur”, añade.

Las ventajas de la digitalización

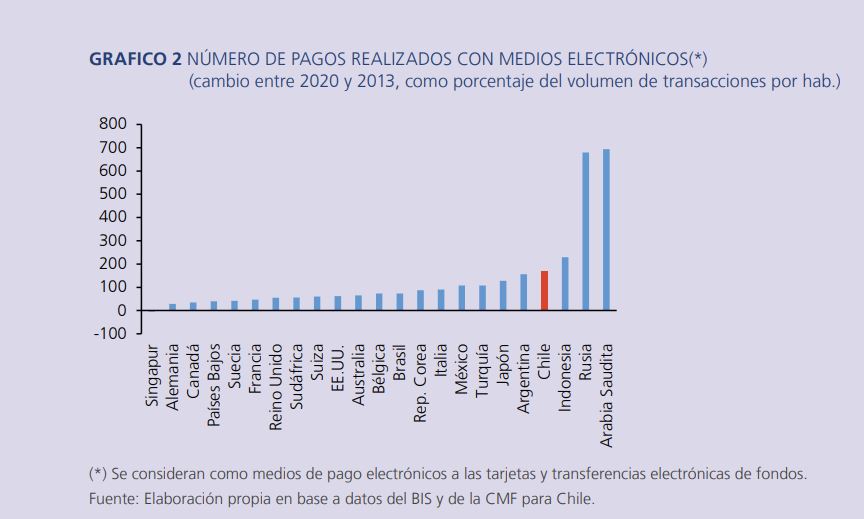

En su informe, el Banco Central chileno apunta a que hoy existe una “marcada tendencia hacia la digitalización de los pagos”, afirmación que soportan con el dato de cómo, comparado con 4 años atrás, “el porcentaje de personas que declaran utilizar de manera frecuente pagos por vía electrónica ha aumentado en más de 140%”.

Por lo mismo, una eventual MDBC podría reducir los costos de operaciones y transacciones de los habitantes, que hoy dependen de las transferencias bancarias -que a veces tienen tarifas fijas, como en el caso de la Cuenta Rut- y los pagos con tarjetas de débito.

Con esto, “cambias completamente el significado de ‘banco’ para mucha gente”, explica a The Clinic Leo Soto, co-fundador en Shinkansen, una Fintech que trabaja en la modernización de los sistemas de pago en Latinoamérica. “Al final, donde sea que puedas guardar tus MDBC puede ser un ‘banco’. Probablemente, muchas Fintechs podrían entregar ese servicio de ‘guardar la plata debajo del colchón’ y seguir incluyendo financieramente a básicamente todo el mundo. Especialmente a quienes no le abren cuenta hoy o le cobran altas comisiones”, dice.

Justamente, el Banco Central destaca en su informe que una MDBC “sería una plataforma para el desarrollo de diversos servicios de pago, fomentando la competencia y la innovación” al disminuirse “de manera relevante las barreras de entrada al sector”.

“Las posibilidades son muchísimas, sobre todo en esta etapa donde no tenemos muchos detalles de qué dirección tomarán los bancos centrales”, opina Leo Soto, quien proyecta un “efecto gigante” en las “redes de pago, donde se abren posibilidades para nuevos actores”. Y advierte: “Si yo fuera Visa o Mastercard, tendría mucho ojo puesto sobre esto, para adaptarme a los cambios”.

En paralelo, Andrés Solimano destaca cómo la emisión de una MDBC impactaría en la economía local, provocando la disminución del uso de circulante. Según el académico, esto implicaría “un ahorro de recursos” para el Banco Central, en cuanto a los costos detrás de acuñar monedas, imprimir billetes, y distribuirlos. “La tecnología digital, después de la inversión inicial, reduce esos costos operativos”, resume.

Otro punto a favor, observa Solimano, es que “las personas que mandan remesas al exterior”, como los inmigrantes, tendrían más facilidades con una eventual MDBC. “Ahora, el sistema es caro. Tienes que llevar el dinero a una empresa ‘remesadora’, que te cobra comisiones de hasta el 15% o 20% por enviar el dinero a otro país”. En el fondo, esto “podría ayudar a disminuir los costos de enviar remesas al exterior”.

Es un argumento no menor: según datos del Banco Central, en 2021, los envíos de remesas desde Chile al extranjero sumaron US$ 2.894 millones, US$ 912 millones más que en el año anterior, representando un alza del 45,9%.

“A mediano plazo, esto de digitalizar tiene bastantes beneficios para la economía”, comenta Solimano.

Consolidar el monopolio

Sin embargo, el economista expone que una de las críticas globales hacia las MDBC radica en que, en un sistema de dinero fiduciario -cuando el valor del dinero no está respaldado en metales preciosos, si no en la confianza que la sociedad deposita en la entidad emisora- “tú creas un monopolio que es un Banco Central: es un monopolista de la creación de base monetaria. Y, por lo tanto, tiene el problema de cualquier monopolio. No hay competencia (…)”.

De hecho, Solimano califica la idea de la MDBC como una reacción a la “competencia” impuesta por la expansión de las criptomonedas que, a fin de cuentas, pueden reemplazar, hasta cierto punto y para algunos usos, el dinero fiduciario emitido por los bancos centrales. Y, si las divisas oficiales del Estado pierden espacio, las instituciones reguladoras arriesgan tener un menor control sobre las políticas monetarias de sus respectivos países.

Otro punto a favor, observa Solimano, es que “las personas que mandan remesas al exterior”, como los inmigrantes, tendrían más facilidades con una eventual MDBC.

Así, ofrecer una MDBC es “consolidar el monopolio, pero haciéndolo más eficiente usando dinero digital”, sostiene el investigador. “Y el tener una institución con tanto poder, es un problema”, dice sobre un debate controversial, que tiene voces a favor y en contra. “En la sociedad democrática, es difícil controlar a una institución tan poderosa, que tiene el monopolio de la emisión de dinero, y tiene tantas atribuciones con los bancos, y las personas (…). Esto (la MDBC) fortalece el poder de los bancos centrales, lo que me parece un tema muy relevante”.

El dilema de la privacidad

Pero el mayor riesgo de una MDBC, según Solimano, “es la privacidad y el eventual uso que puede haber (de la información) de millones de cuentas individuales en los bancos centrales”. El académico recuerda cómo en el ciclo de protestas que hace años viene sacudiendo a la ciudad semiautónoma de Hong Kong, el gobierno local -afín a las autoridades chinas- ordenó el cierre de cuentas bancarias de muchos disidentes. Ante ese fenómeno, las personas optaron por hacer transferencias de dinero en criptomonedas que, en muchos casos, certifican el anonimato.

Entendiendo que los bancos centrales están relacionados a la autoridad política del Estado, a Solimano le surge la siguiente pregunta: “¿En qué medida un Banco Central no puede empezar a congelar cuentas individuales si hay, por ejemplo, una situación de protesta social?”. Por lo mismo, considera que un elemento clave de este proyecto debiese ser buscar una fórmula para asegurar que la privacidad se respete, en miras de proteger “los derechos civiles y económicos de los habitantes”.

Para Leo Soto, en esta problemática “todo depende de cómo se implemente”. “No es un balance fácil, porque en un lado tienes una red súper transparente donde los movimientos de plata tuyos o míos son completamente visibles para un regulador o actores del sistema. Eso es horrible para la privacidad y también para quienes creemos que el Estado no puede convertirse en un ‘gran hermano’ que vigila todo al detalle”, señala.

A pesar de esto, reconoce que “en el otro extremo tienes una red súper anónima que no permite trazar nada, y eso limita la capacidad de los reguladores de perseguir el lavado de activos o el financiamiento del terrorismo. Donde queremos calibrar la aguja entre esos dos extremos es una discusión más de sociedad que de tecnología”.

De todas formas, Leo Soto dice haberse quedado con la idea que Alberto Naudon expuso en el congreso Fintech Forum a mediados de mayo. “(Desde el Banco Central) buscan que una futura MDBC se parezca al dinero en cuanto a privacidad: que no sea necesario entregar demasiada información para hacer una transacción. A mí me parece un punto de partida razonable”.

Un sistema robusto

Por su parte, Samuel Cañas de Buda.com identifica como el “principal desafío” de una moneda digital de este tipo el “lograr un sistema robusto tecnológicamente, considerando que, a diferencia de otros criptoactivos como Bitcoin, una MDBC sería necesariamente centralizada, lo que conlleva algunos riesgos que en un sistema descentralizado son menores”.

En ese sentido, el mismo Banco Central lista los principales riesgos detrás de una MDBC centralizada, al resaltar en su informe que un sistema así requeriría de “altos niveles de ciberseguridad y resiliencia frente a desastres naturales”.

“En una primera etapa habrá que realizar múltiples pruebas para asegurar el debido funcionamiento del sistema desde un punto de vista tecnológico, y que sea lo suficientemente robusto para asegurar el funcionamiento de la red”, dice Cañas. No obstante, puntualiza que “dada la existencia de medios alternativos de pagos, la implementación de este nuevo sistema podría ser gradual, lo que ayudaría a asegurar que la red funcione correctamente”.

Aunque en su informe el Banco Central afirma que “este tipo de soluciones toma tiempo e involucra altos costos”, Jaime Navón, profesor asociado del Departamento de Ciencias de la Computación UC, y experto en blockchain -la tecnología que ocupan las criptomonedas- dice a The Clinic que “desafíos tecnológicos no hay muchos hoy en día para crear una criptomoneda nueva a escala nacional. La mayoría de ellas opera sin problemas a escala mundial”.

Navón va más allá, y sostiene no ver “por qué tendrían que haber demasiados costos en la creación” de una MDBC. “Las criptomonedas son muy seguras, y la mayoría de las amenazas pueden ser disminuidas o eliminadas. Hay amenazas normales en el uso, como la pérdida de claves privadas o de billeteras digitales, o fraudes del mismo tipo que ocurren con una moneda ‘normal’”, opina.

The Clinic se contactó con el Banco Central para conversar con Alberto Naudon o algún representante del “Grupo de Trabajo de Pagos Digitales”. Aduciendo una agenda copada, no se logró concretar una entrevista. Aún así, este medio envió una serie de preguntas por escrito relativas al tema. Al cierre de este artículo, por un tema de plazos, las respuestas todavía no habían sido entregadas.